低息钓饵,高利率放贷,萨摩耶云科技集团(简称“萨摩耶云”)旗下“省呗”假贷平台际遇无数投诉。

近期,多名借钱东说念主在网上投诉称,在省呗平台告贷,抽象年化利率高达36%。

在啄木鸟投诉平台上,充斥着无数针对省呗的投诉,触及印子钱、高额融担费、难熬扣费、暴力催收等内容。在黑猫投诉平台上,收尾12月13日,针对省呗的投诉量累计达22215条。

12月12日晚,华中一家讼师事务所的梁讼师向鳌头财经暗示,若是网罗假贷平台的借钱利率达到36%,超出贷款商场报价利率(LPR)4倍的部分不错不还。一些假贷平台开展业务时,除了本金及利息外,还有高额“融担费、会员费”等罗网,齐是用心联想好了的,借钱东说念主央求借钱时要慎之又慎。

2018年以来,省呗的母公司萨摩耶云接踵冲击好意思股、港股IPO,均告败。

每每被投诉贷款利率36%

无数投诉指向省呗印子钱。

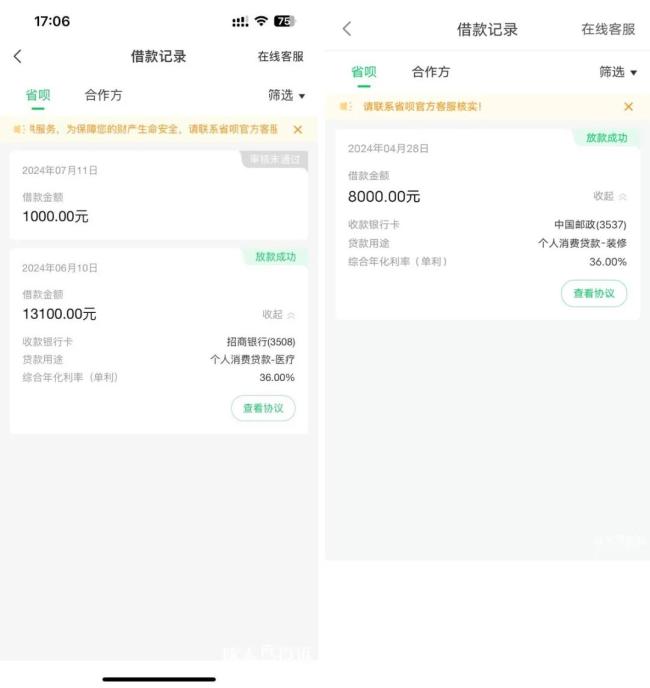

11月30日,在黑猫投诉平台上,借钱东说念主见某投诉称,本年11月29日9时55分,在省呗借钱8100元。10时,发现借钱利率为34.31%。在放款之前,省呗并未注明利率。张某立即联系客服还款,但客服以未到还款期为由拒却。过了2小时,客户联系张某说不错还款,但需还8300元。

有借钱者称省呗施行阴阳利率,假贷前,页面显露利率20.55%,借钱后平直年化36%,“妥妥的阴阳利率,印子钱。”

还有投诉者在网上晒出了省呗收取贷款利率36%的“字据”。8月11日,一借钱东说念主投诉称,“本年6月1日通过省呗网贷借钱,年化率居然高达36%。条款按13100的本金还款。仍是还了两个月,2632元。”

关于投诉者所称高达36%的贷款利率,省呗若何看?

11月27日,有投诉者称,与省呗客服相通核实利率,笃定利率为年化利率36%。

12月13日,针对36%的印子钱表象,鳌头财经拨打省呗官网显露的客服热线,得到的回复是,在APP端,央求借钱时会有具体显露。

近期,新浪科技发布的报说念显露,在与新浪科技相通中,省呗客服东说念主员承认平台存在36%利率借钱家具的举止。客服东说念主员称,不同东说念主员征信等情况不一,假贷利率也会不同。当今平台上最低的年化利率为7.2%。

在省呗官网中,“最高可借额度20万元,年化利率(单率)5%起”字样相配注意,首页底部还有“年化利率(单率)5%-36%”字样。

对此,有分析觉得,省呗官宣的“年化利率(单率)5%-36%”,足以评释公司其贷款利率上限达到了36%。

多名投诉者反应称,省呗在告白中宣称“借1万用1年日均息费8毛起”,最低年化率为2.9%,但执行上,注册并激活额度后,最低年化利率则造成了7.2%。因此,省呗存在低息钓饵高息放贷的失实宣传举止。

有方面统计,在黑猫投诉平台上,搜索“省呗、36%”关节词,得到的投诉多达1068条。有投诉者称,2020年以来,在省呗借钱6笔,共计63400元,均为高达36%的利率,还收取高额担保费。

针对36%的印子钱举止,梁讼师暗示,从法律角度看,超出商场报价利率(LPR)4倍的部分是不受法律保护的,借钱东说念主不错不还。

融担费是利息的8倍

与高额利息同样,省呗还被投诉存在高额融担费。

12月5日,有借钱东说念主在黑猫投诉平台上称,在省呗平台告贷时并未显露,但是,在还钱时却存在每一期齐有高额度融担费,比利息卓越好几倍。

12月4日,又有借钱东说念主投诉称,本年1月6日在省呗借钱14600元,分期还款,每期要支付融担费206元,分歧理。条款省呗平台退还总共2472元的分歧理用度。

在啄木鸟投诉平台上,有借钱东说念主投诉称,省呗屡次通过电话跟短信用低息指示客户借钱,执行借钱中收取高额会员费、提额费、快速放款费、融担费等。客户需要看借钱公约,省呗多样辞谢,即是不提供公约。

还有借钱东说念主投诉称,不仅利息高,况且担保费更高,是利息的2倍。

更有借钱东说念主称,借钱11500元,分12期,预估每期还款1155.3元,还款总和达13863.63元。从贷款页面看,还款金额中,除了11500元本金外,利息约250.67元,融担费约2112.96元,融担费是利息的8.43倍。

金融行业东说念主士觉得,个东说念主阔绰贷商场较为复杂,优质借钱客户稀缺,关于还款才调相对较低的客户,平台风险相对较高,为了裁汰资金回收风险,平台可能会收取较高的用度。

省呗平台运营公司为深圳无域科技时候有限公司,系深圳萨摩耶数字科技有限公司(以下简称“萨摩耶数科”)旗下公司,法定代表东说念主林建明。在省呗平台为用户提供管事的融担公司之一是湖南汇鑫融资担保有限公司(简称“湖南汇鑫”),法定代表东说念主与省呗平台为并吞东说念主林建明,且其母公司亦为萨摩耶数科。这意味着,省呗与融担公司是关联方。

对此,上述分析东说念主士觉得并分歧理,存在强制担保、高额担保费,变相举高借钱东说念主借钱资本风险。

多名投诉者称,包括省呗在内,多家平台用度不透明,尤其是在借钱之前,不概念会被收取哪些用度,平台也“推聋做哑”,未尽到陈述义务。

中国裁判告示网袒露了一件与省呗关联的诉讼显露。2020年,胡某通过省呗平台借钱33400元,用于装修,贷款年利率为固定利率9%。同日,胡某与湖南某融担公司强硬《寄予担保公约》,商定担保用度2702.61元。2020年12月2日,胡某定期获取贷款33400元。至2021年3月,胡某分4期共偿还借钱本金16844.68元、利息763.27元、其他金额2323.9元,后于2023年6月29日偿还借钱利息52.55元,而后未再还本付息。融担公司代胡某向放款银行偿还了剩余本金、利息等共22854.8元。融担公司遂取得债权,随后将债权转让给某企业。最终法院判决,胡某偿还某企业代偿本金16178.18元及利息。至于利息,担保公约商定的日息0.1%未获法院准许,而其告状之前以年利率14.6%蓄意,告状日之后按2023年一年期LPR表率蓄意。

至于担保费等其他用度,法院莫得支援。

萨摩耶云两次IPO告败

省呗经营的合规性、事迹等,平直影响着母公司萨摩耶云的上市进度。

官网显露,萨摩耶云成就于2015年,专注于沉寂云管事科技惩处决议,以东说念主工智能、大数据、迁徙互联网和云蓄意等中枢时候才调为支援,通过深度驾驭AI决策,自主研发一系列SaaS家具组合,为五行八作提供端到端云原生科技惩处决议。

2018年3月,历经6轮融资的萨摩耶金服远赴好意思国上市,无疾而终。2018年下半年,公司业务方式转型,由领先的助贷业务方式发展为金融云惩处决议。2020年9月,萨摩耶金服改名为萨摩耶数科。

萨摩耶云成员企业萨摩耶云科技(深圳)集团有限公司100%执股萨摩耶数科。

2021年8月25日,萨摩耶云向港交所递表,冲击港股商场IPO。彼时,萨摩耶云被称为中国第三大沉寂云蓄意管事商。

萨摩耶云主要由林建明创办,其在招行任职14年,担任过招行信用卡系统总架构师,还参与筹建了招联阔绰金融公司,曾经担任招联阔绰金融系统总架构师。

根据那时的招股书袒露,根据管事行业或场景的不同,萨摩耶云的业务主要有三大类,折柳是金融云惩处决议、产业云惩处决议、信用云惩处决议。

经营事迹方面,2018年、2019年,萨摩耶云达成的交易收入折柳为4.80亿元、8.62亿元,归母净利润折柳为-4.45亿元、-2.04亿元,和洽亏蚀。2020年,交易收入、归母净利润折柳为19.70亿元、9.42亿元,同比增长128357%、557.15%,均为大幅增长,2020年达成了扭亏为盈。

那时,萨摩耶云被质疑客户聚合度偏高。其前五大客户中,包括2家银行和3家阔绰金融公司,收尾2021年前4个月,前五大客户为公司孝顺了近大略营收。其中,第一大客户孝顺了51.4%的营收。

时过3年,萨摩耶云递交的良友早已失效,港股IPO失败。这3年,萨摩耶云经营景况若何?

创立之初,省呗是一个跨机构信用卡账单分期业务平台,价钱优于银行日万分之五轮回利率,以“真省钱”而著明。如今,省呗已演造成抽象年化利率达36%的高息助贷平台。

IPO上市,萨摩耶云还有戏吗?