新加多6万亿元场所政府债务名额,置换存量隐性债务!

11月8日下昼4点,万众留意标财政增量战略,终于发布了。

11月4日到11月8日,十四届世界东说念主大常委会第12次会议举行。临了一天,会议表决通过了世界东说念主大常委会对于批准《国务院对于提请审议加多场所政府债务名额置换存量隐性债务的议案》的有蓄意。

下昼4点,世界东说念主大办公厅举行了新闻发布会,邀请财政部和世界东说念主大财政经济委员会指令出席。

凭据东说念主大会议通过的有蓄意:

加多6万亿元场所政府债务名额置换存量隐性债务;新增债务名额一齐安排为专项债务名额,一次报批,分三年实验。按此安排,2024年末场所政府专项债务名额将由29.52万亿元加多到35.52万亿元。

6万亿,合适此前坊间“感性版小作文”的预期,莫得达到所谓的“12万亿”的说法。

该怎样看待6万亿增量战略,它的力度是否够用。

领先,这不是一齐的增量财政战略,仅仅触及到化解场所隐性债务的部分。

除此以外,还有浅显的场所债增漫空间,以及国债增漫空间,对六大行注资的至极国债的增漫空间等。

仅就化解场所隐性债务来说,这次力度曲直常大的。正如财政部长此前暗意的——这是连年来出台的支握化债力度最大的一项模范,是一场战略实时雨,将大大松开场所化债压力,不错腾出更多的资源发展经济,提振权术主体信心,空隙下层“三保”。

场所政府分3年拿到这些钱之后,一是不错保险体制内职工(包括浑朴、医师等)薪酬的披发;二是不错把拖欠企业的工程款还上,让这些企业不错给职工发欠薪、给客户结账;三是不错拉长债务周期,缩小政府欠债的成本。

对于场所隐性债务的近况和连年来的化债情况,财政部提供了如下数据:

2023年末,世界隐性债务余额为14.3万亿元。本年以来,受外部环境变化和内需不足等要素影响,经济运行出现一些新的情况和问题,税收收入不足预期,地皮出让收入大幅下落,各地隐性债务化解的难度加大。

针对上述情况,从2024年运转,合并五年每年再行增场所政府专项债券中安排8000亿元,补充政府性基金财力,有利用于化债,累计可置换隐性债务4万亿元。再加上这次世界东说念主大常委会批准的6万亿元债务名额,径直加多场所化债资源10万亿元。同期也明确,2029年及以后年度到期的棚户区校正隐性债务2万亿元,仍按原协议偿还。上述三项战略协同发力,2028年之前,场所需消化的隐性债务总和从14.3万亿元大幅降至2.3万亿元。咱们估算了一下,场所依靠自身戮力化解是填塞不错作念到的,以至有些场所是比拟简易的。

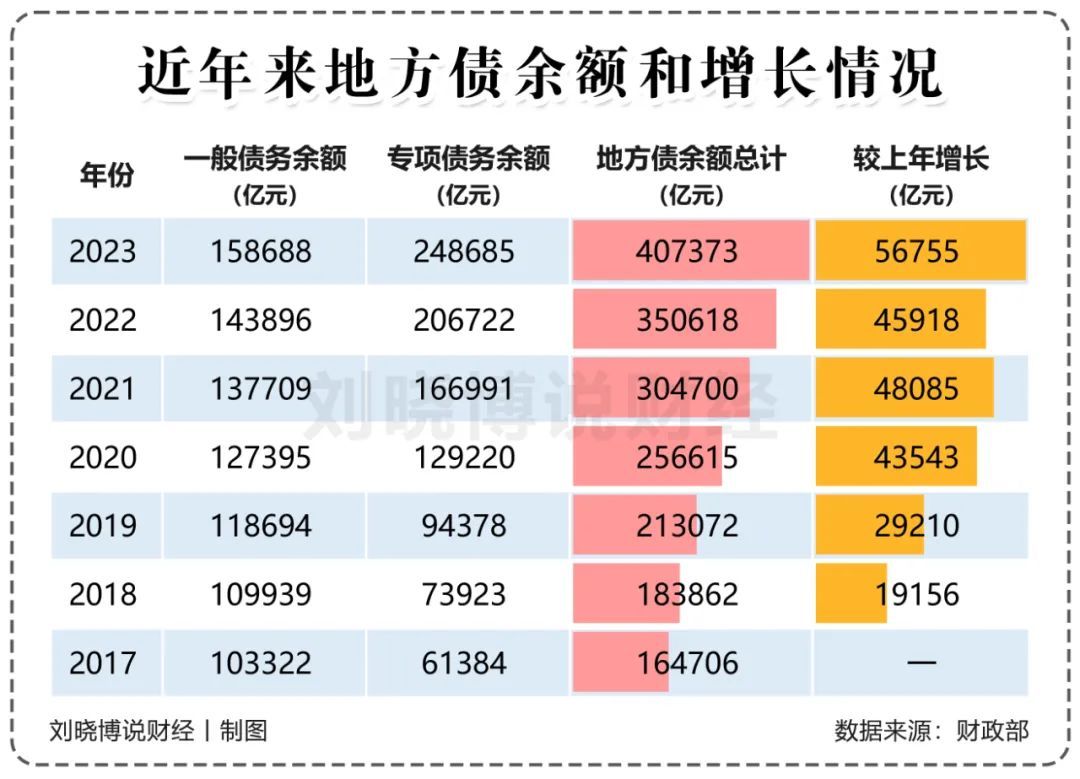

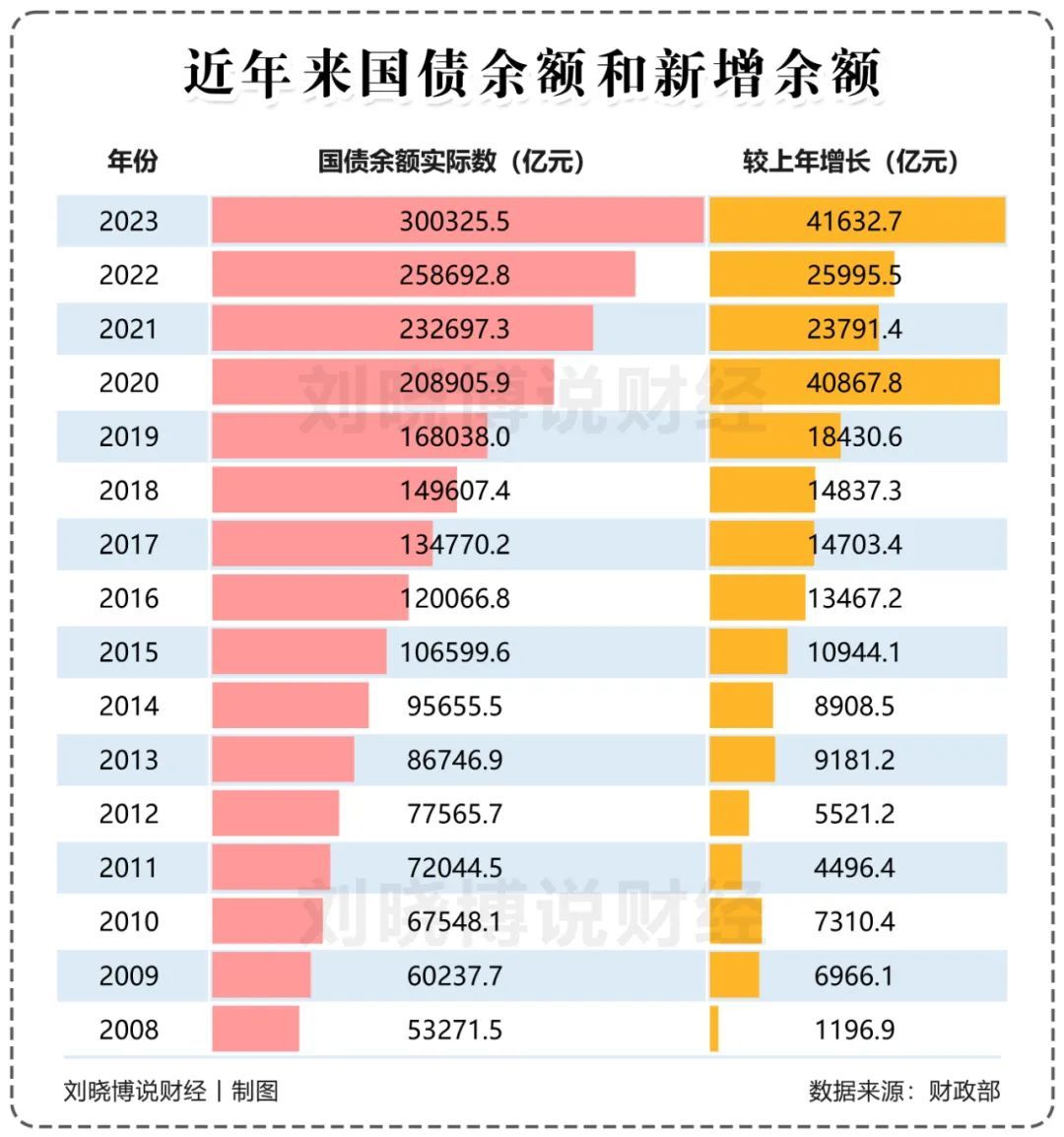

其次,面前和异日的发债畛域还曲直常大的,许多东说念主对此不太闇练,是以要给先给全球看两个表格:

从上图不错看出,2023年场所债新增了5.68万亿。

2023年新增的国债,也达到了4.16万亿。

也等于说,仅在2023年“国债+场所债”就新增了接近10万亿。

本年世界两会审议通过的2024年内国债名额为35.2万亿,场所债名额为46.79万亿(其中一般债务17.27万亿,专项债务29.52万亿)。用上述名额减去2023年的实质余额,本年不错新增5.17万亿国债,6.04万亿场所债,两项相加不错新增11.22万亿债务。

当今,在这个基础上又每年新增2万场所债。

如果加上新增的国债,以及至极国债(比如向六大行注资),本年、来岁、后年的新增国债+场所债畛域,每年就怕王人在13万亿以至更多。

影响刻下经济发展的,主如果两大风险和一个中枢问题。

两大风险,一个是场所债务风险,尤其是隐性债务风险;另外一个是房地产风险。这两个风险互干系联。

当今国度王人拿出了管制之说念:化债力度相等大,房地产支握战略也在冉冉加强。

一个中枢问题是:刻下经济的最大问题是金钱欠债表阑珊。翻译成口语等于,由于房价大跌,导致住户家庭和企业的净金钱缩水、欠债率高潮,全球王人不肯意加杠杆了,不肯意铺张、不肯意买房,不肯意扩大再坐褥。

在这种时辰,只可让政府加多债务、逆势投资、改善民生。

上图是2021年末到本年中期,政府、企业和住户家庭的杠杆率,政贵府升了11个百分点,企业高潮了19.5个百分点,家庭只增长了1.3个百分点。

住户家庭不肯意加杠杆,相等明确。为什么企业杠杆率反而高潮最快?其实主如果场所融资平台在加杠杆,包括相连场所卖地,这是一种变相的政府融资。

是以要加速化债,松开场所职守,同期迫害新的隐性债务产生。政府在畴前2年半加杠杆偏慢,异日要显耀提速才行。

大王人的场所债、国债将被创造出来,这对于债市有压力。怎样相连?央行买国债,并买一些场所债(通过买断式逆回购)是势必的。

增发国债、场所债自己不算印钞,但央行增握这些债券就算印钞了,相等于投放基础货币。

是以,中国异日刺激战略有多大,不仅要看增发了若干国债、场所债,还要看央行买了若干。央行增握的部分,相等于印钞。

下周股市会怎样反映?

周初八成会有调遣,因为之前的“不靠谱小作文”把部分投资者的胃口吊得太高。当今,他们对6万亿可能会有诬蔑。

调遣一下之后,市集可能还会走强。因为2025年1月20日之后,特朗普拼凑职,异日不细目性更大。从当今到1月20日,反而是产生一波行情的好契机。

诚然,市集存在高度的不细目性,战略也会随时调遣。对于市集风险全球要充分怜爱。

对于异日财政战略的增量空间,在11月8日的发布会上财政部长有如下表态值得怜爱:

1、从海外比拟看,我国政府欠债率显耀低于主要经济体和新兴市集国度。2023年末G20国度平均政府欠债率118.2%,其中:日本249.7%、意大利134.6%、好意思国118.7%、法国109.9%、加拿大107.5%、英国100%、巴西84.7%、印度83%、德国62.7%;G7国度平均政府欠债率123.4%。同期我国政府全口径债务总和为85万亿元,其中,国债30万亿元,场所政府法定债务40.7万亿元,隐性债务14.3万亿元,政府欠债率为67.5%。

2、从举债用途看,我国场所政府债务造成了大王人灵验金钱。既为经济高质料发展提供有劲撑握,亦然偿债资金的紧迫起首。

3、总的看,我国政府还有较大举债空间。

4、面前,支握房地产市集健康发展的干系税收战略,已按面容报批,近期行将推出。

5、刊行至极国债补充国有大型贸易银行中枢一级成本等责任,正在加速鼓动中。