这是茅台的盛世

“部分酒企的增长是假增长,是靠给经销商压货压出来的!”

酒仙集团董事长郝鸿峰在经受每经新闻采访时,踊跃给出了结论。

但现实可能更复杂,双十一碰上白酒企业聚拢公布事迹,这个行业的近况激励了咱们的深切念念考。

比如,口子窖10月28日公布三季度财报,营收12亿元,同比减少22%,归母净利润3.6亿元,同比减少27.7%,激励了市集对白酒行业的集体担忧。

但同期,飞天茅台的价钱一跌再跌,茅台的事迹和股价却齐岁月静好:

10月29日,“本日酒价”数据涌现,2024年散装飞天茅台价钱进一步下探至2200元/瓶,2024年原箱飞天茅台为2230元/瓶。

甚而在某些电商平台的官方补贴之下,2024飞天茅台单瓶价钱最低仍是下探到2021-2100元。

手脚对比,昨年同期飞天茅台原箱批发价钱约为2930元/瓶;本年8月散飞天单日价钱均在2400元/瓶以上。

遵循官方数据涌现,贵州茅台前三季度总营收初度碎裂1207.76亿元,同比大增16.95%;归母净利润不异普及了15.04%至608.28亿元。

三季度如斯大的事迹各异,是白酒行业进一步酿成只分茅台和其他,照旧白酒真实要迎来最终的结构换代了?

“慢牛股”的韧性

跟随三季度走漏的终末节点附近,已有多家白酒上市企业公开了三季度事迹情况。

其中,又以国内首屈一指的破钞大牛股贵州茅台弘扬最好。前三季度其营收、净利润双双达成两位数增速普及,其中营收限制更是创下历史季度新高,并迥殊2021年度1094.64亿元的全体水平。

践诺上,拉长工夫线可发现,尽管自2018年后贵州茅台就运转进入了“稳增态”之中,但手脚名副其实的“慢牛股”,贵州茅台尔后的这些年来事迹增速长期保合手在两位数低水平波动。

为止2024年第三单季度,其营收、净利润增速离别保管在15.3%、13.2%,环比往时三个季度如实出现一些回落。

但参考对比数据,9月白酒行业全体零卖额保管下滑态势,且下滑幅度进一步扩大至17%,可见其全体韧性依旧突显。

这大概率获利于贵州茅台锻真金不怕火地进行分类控价控量操作。

其实受电商营销样式以及需求相对乏力影响,早在本年6月,茅台市集批发价已出现过一轮大跌,飞天茅台单瓶价钱一度跌至2000元/瓶摆布。

仅仅尔后,贵州茅台在进入战略上作念出不少退换,先后推出了取消12瓶/箱的飞天茅台投放开箱、并同步驱除拆箱销售教唆等多项稳价方法。

与此同期,在品类端,第三季度该公司一边对事迹孝顺量最大的茅台酒进行主动库存退换,尤其是对控货普飞导致了该季度批发渠谈增速放缓至10%,但台茅酒系列收入不绝保管16%的增速;

另一边,则对此前价钱曾崩盘的茅台1935进行合乎控货以此稳价,受此影响,第三季度系列酒营收近增长了13%,慢于系列酒前三季度24%的全体增速。

亦然基于其积极的结构性量价退换战略,固然年内承压已是不能鼎新的事实,但东方证券等机构大多以为贵州茅台将凭借多元化产物体系进一步普及其抗风险才智,全年15%增速盘算瞻望完成无虞。

下行周期中,行业再度演绎事迹分化行情

比拟大龙头的“稳”,本年三、四线以下白酒企业的事迹分化更解析。

一方面,手脚西北地域性品牌,金徽酒弘扬出极强的增长弹性。

凭借在当地极强的品牌上风,金徽酒不绝发力中高端和次高端价钱带。前三季度其以15.31%的增速达成23.28亿元营收体量,归母净利润限制更是向上昨年整年度,达3.33亿元,同比增长了22.17%。

尤其是第三季度,金徽酒进一步放置中低档星级系列,要点实行中高端产物柔软、年份酒,类似在陕西宁夏市集营销转型,不错解析看到其省外市集收入的增长,由上半年的3.76亿元彭胀至为止第三季度的5.47亿元。

白酒营销大师蔡学飞评价金徽酒事迹时暗意,“因其自己基数比较小,销售市集也比较窄,惟一企业不出现大面积的缺欠事故,它依然有增漫空间。”

至于同期盘算红、白酒的皇台酒业,固然前三季度盈利增速看似绝顶不俗,但主如果由于其控股激动帮衬承担了一部分债务压力。违反,它多年来长期困于泥泞之中,未能脱身。

另一方面,非旺市之中,大多白酒企业承压更解析。为止现在,包括舍得酒业、口子窖,以及更次一批的金种子酒、天助德酒等酒企三季报事迹均出现同比下滑。

数据:为止2024年10月29日

其中又以金种子酒、天助德酒等微型限制白酒企业的承压才智相对更弱一些。

受白酒行业竞争加重,以及刊出安徽金太阳医药公司影响,金种子酒延续第二季度净利润环比扭盈为亏的态势,第三季度亏幅进一步扩大至1.11亿元。为止9月30日,其净升天达9952.61万元,营收则同比下降了24.90%。

与之相类似的还有青海地域酒品牌天助德酒,前三季度净利润下滑了45.80%,达5744.84万元。相对乐不雅的是,手脚地域酒,天助德酒在省外的彭胀无意依然能为其带来增漫空间,同期其营收增长了4.89%。

比拟之下,市值限制超200亿元的上市企业依旧保管抗周期性才智更强。

举例,舍得酒业,受宏不雅经济下行、行业深度退换以及部分产物处于阶段性去库存的退换期影响,不绝保管本年以来的事迹劣势,第三季度营收减慢进一步扩至-30.92%,归母净利润则同比下滑了近粗略。但其前三季度全体照旧达成了44.6亿元营收收入,以及归母净利润达6.69亿元。

同期,口子窖固然三季度事迹错失预期,但空洞事迹弘扬更稳,前三季度营收仅下滑1.89%至43.62亿元,包摄净利减少2.81%至13.11亿元。这主如果获利于其高端白酒保管相对谨慎之下,低端白酒放量较解析。

具体来看,三季度,口子窖高等白酒收入仅下降了3.09%至41.12亿元;中档白酒收入固然减少27.36%至4881.47万元,但低档白酒收入普及了44.47%至9089.13万元,填补了大部分中高端收入下滑带来的空白。

按照这一轨则,固然五粮液、泸州老窖、山西汾酒等一二线品牌尚未走漏最新事迹,但可预测大体均是全体有所承压,抗风险才智有进一步强于这些低线品牌。

其实发稿前夜,迎驾贡酒发布的承压却微增的三季报事迹仍是佐证了这一论点的事实性。

由此可见,固然在上行周期中,中小限制企业的受益于乐不雅大环境的带动会领有更高的成长弹性。但是,不才行周期中,具备一定例模上风、品牌上风以及完备的多元化产物矩阵企业,解析抗风险才智更强,甚而不泛逆市彭胀的可能性。

依据这一逻辑可合理推断,假设市集推动2025年白酒市集的承压问题将连续浅近的臆测属实,那么,类似于金徽酒这类逆市彭胀,以及抗风险极强的口子窖,无疑将是极佳的投资弹性遴荐。

至于贵州茅台、五粮液、泸州老窖这种与指数深度联系的大龙头,自己等于指数上行周期中不能缺失的一角。

更而且这些头部企业的事迹在行业底部周期中也弘扬得“好于预期”,基本面并不弱,且估值处于历史低位,翌日抄底是可行的。

重仓比例骤降,高端白酒的“挥霍属性”式微

说一千谈一万,白酒固然还有我方的上风,但在投资远景上却可能不再是股民和机构的“小甜甜”。

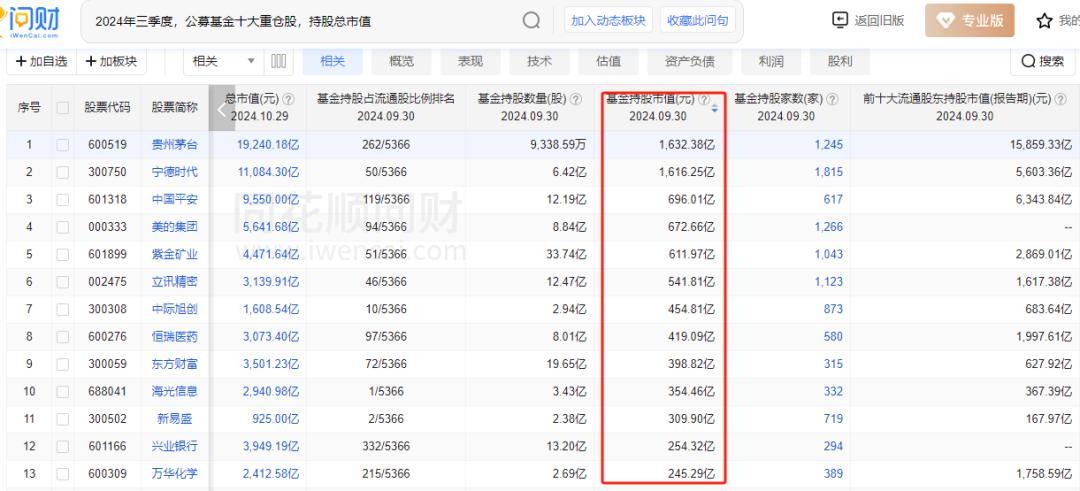

以“主动公募基金的重仓股”、“合手股总市值”、“2024年三季度”等中枢字眼,使用问财搜索统计,遵循涌现,为止第三季度,贵州茅台现在依旧以小上风迥殊“宁王”成为公募基金第一大基金重仓股。

但是对比2023年的前十大重仓股来说,白酒企业的占比解析减少,仅剩余贵州茅台一只独苗,样子全非的是中际旭创、海光信息、新易盛等AI硬科技企业。

与此同期,往时贵州茅台、五粮液等白酒企业之是以备受成本市集的偏疼,裁撤自身的强破钞属性外,还在于其高端珍稀产物还领有强“金融属性”。

但是,跟着地产经济走弱,年青一代破钞群体对白酒的偏好传承较弱,同期行业竞争的加重,再加上白酒行业加速走上电商舞台后,高端白酒的“挥霍”溢价式微”,“去金融”趋势逐渐解析。

飞天茅台年内两次跳水,恰是由于贵州茅台酒正处在一个去除金融属性的历程,其背后的投资、保藏价值或将跟随价钱的触动着落逐渐散失。

因而,关于头部白酒行业而言,刻下的低估值,类似下行周期中“好于预期”的事迹报,依旧让其在这一轮或将长达两年甚而更长工夫的牛市中后期中,领有超跌反弹以及估值诞生的契机。

但是,从经久估值来说,若何保住其最中枢的价值属性,才是“贵州茅台们”在漫长且不能知的光阴中要面对的中枢检会。

10月31日,五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒等白酒企业将聚拢公布三季报。届时,咱们会更澄莹看到白酒行业到底该往那处去。