紧迫领导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中妥当《证券期货投资者得当性处分办法》章程的机构类专科投资者参考。因本订阅号暂时无法成就探望限定,若您并非中信建投客户中的机构类专科投资者,为适度投资风险,请您请取消温雅,请勿订阅、收受或使用本订阅号中的任何信息。对由此给您酿成的未便暗意真挚歉意,感谢您的默契与合营!

周四( 10 月 24 )纽约尾盘,现货黄金上升 0.76% ,报 2736.11 好意思元 / 盎司,北京时辰 21:30 (好意思股开盘时)曾涨至 2743.30 好意思元,靠近 10 月 23 日曾所创历史最高位 2758.49 好意思元。

当黄金价钱在2500好意思元/盎司时,阛阓就在困惑一个问题,这一轮黄金价钱简略走高到什么历程?刚直阛阓对黄金价钱充满不对的时候,咱们看到黄金价钱迭蜕变高,一再挑战众东谈主联想力。

咱们该怎么默契这轮黄金价钱新高,明天黄金价钱又将走向何方?

01 宏不雅:金价新高,边缘身分和持久核心

核心不雅点:9月底以来好意思联储降息旅途收窄,金价理当下调。令东谈主骇怪的是,金价不仅莫得回调,反而迭蜕变高,致使创下2740好意思元/盎司记录位,这是为何?

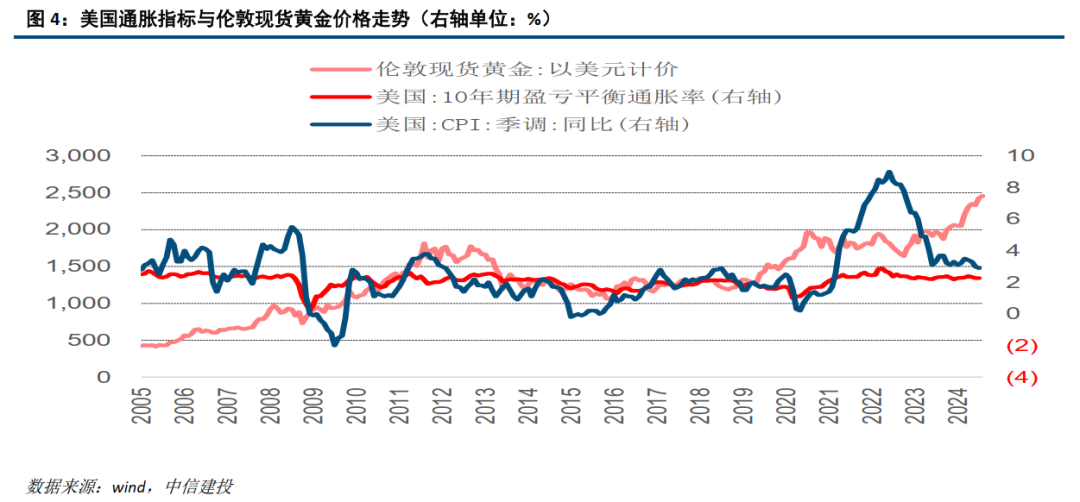

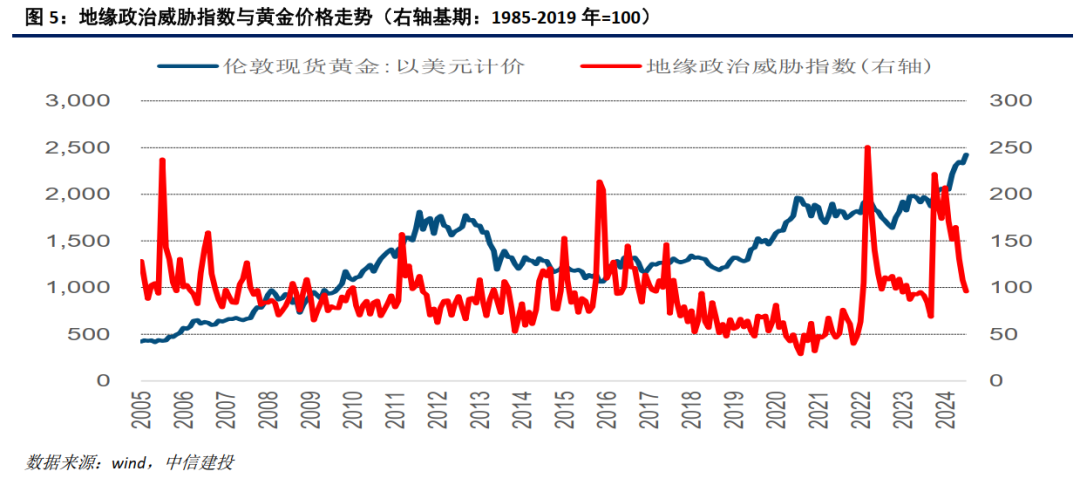

天然近期阛阓下调好意思国货币宽松节拍,但特朗普往复催生通胀预期,中东地缘政事博弈升温,黄金订价通胀和地缘身分。

本轮金价之是以迭蜕变高,要道是高通胀预期、细目货币宽松地点以及扩散化的地缘政事博弈,三个利多身分重复,构筑起齐全的黄金作念多框架。

明天金价怎么看?1、短期视角,金价空间与避险容貌细巧有关。时辰上,11月大选效果或是阛阓关于地缘押注的一个窗口期。2、中持久视角,金价核心或已上移,这一趋势值得深爱。大家经济增长容貌和供应链重塑,通胀核心上移,这将对黄金订价产孕育远影响。

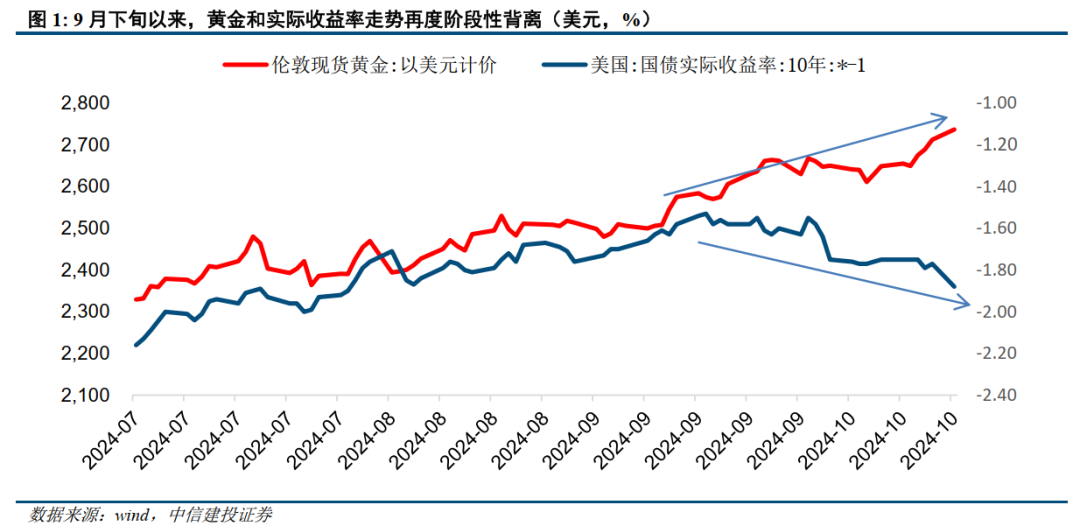

一、好意思联储降息旅途收窄并未阻难金价的涨势,令阛阓颇感有时。

回溯本轮降绝往复,7月-8月阛阓运行抢跑降绝往复,黄金执续攀升。

7月以来,阛阓运行抢跑好意思联储降绝往复,好意思债利率执续下降,和利率以及好意思元有关的契机成本镌汰后,金价停止盘整,运行新一轮上行。

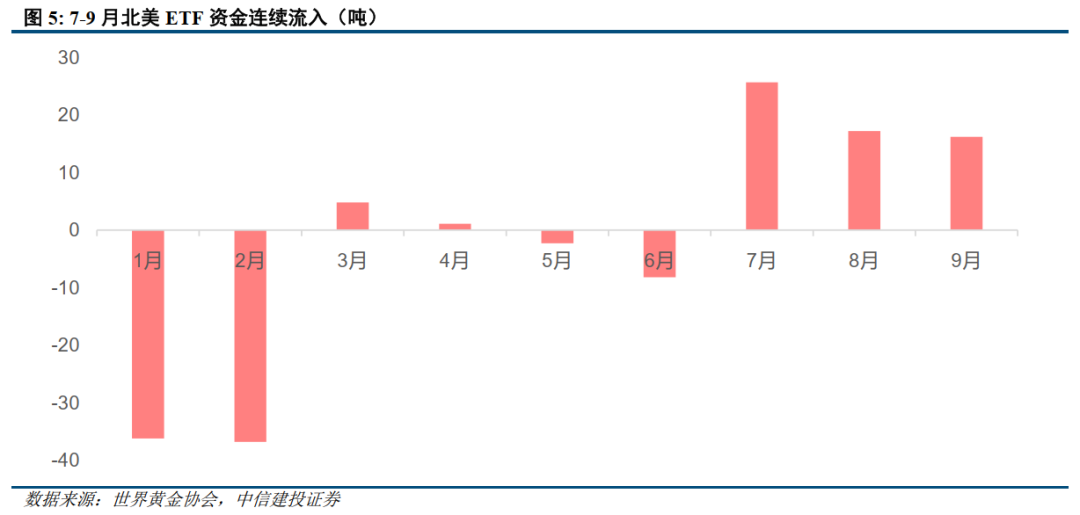

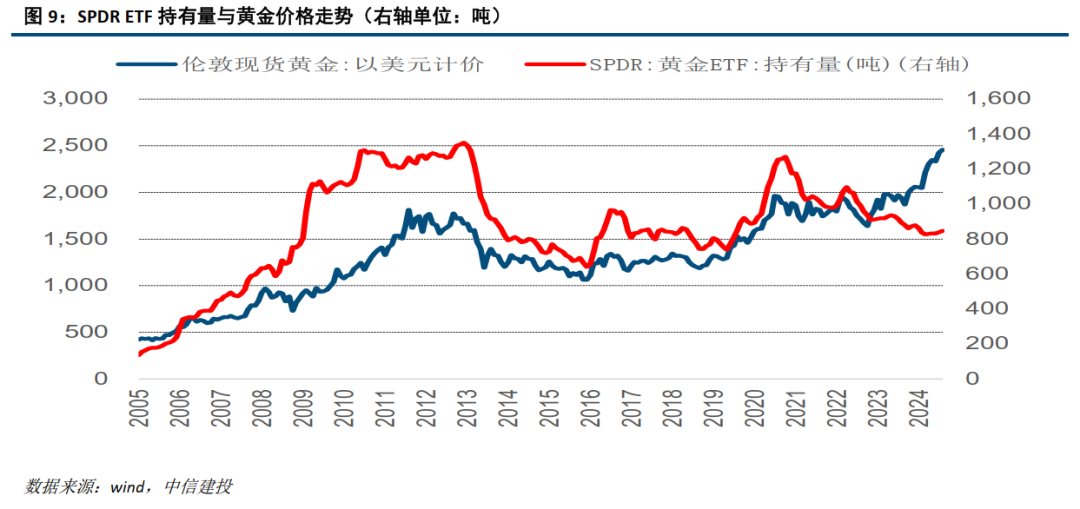

同期不错温雅到,和流动性密切有关的黄金ETF阛阓,也出现了要道变化。 7月之后北好意思ETF阛阓运行由流出转向流入,指向黄金的投契需求成就明显。

关于本轮好意思联储降息,阛阓往复的是提神式降息,好意思国实体基本面偏强韧。

降息落地后,好意思元指数并未下破100关隘,好意思债利率企稳,金价一度出现少顷转变。

这些组合抒发的是阛阓对这次好意思联储降息的经济判断,好意思国经济仍偏坚贞,好意思国正资历一次提神式降息。

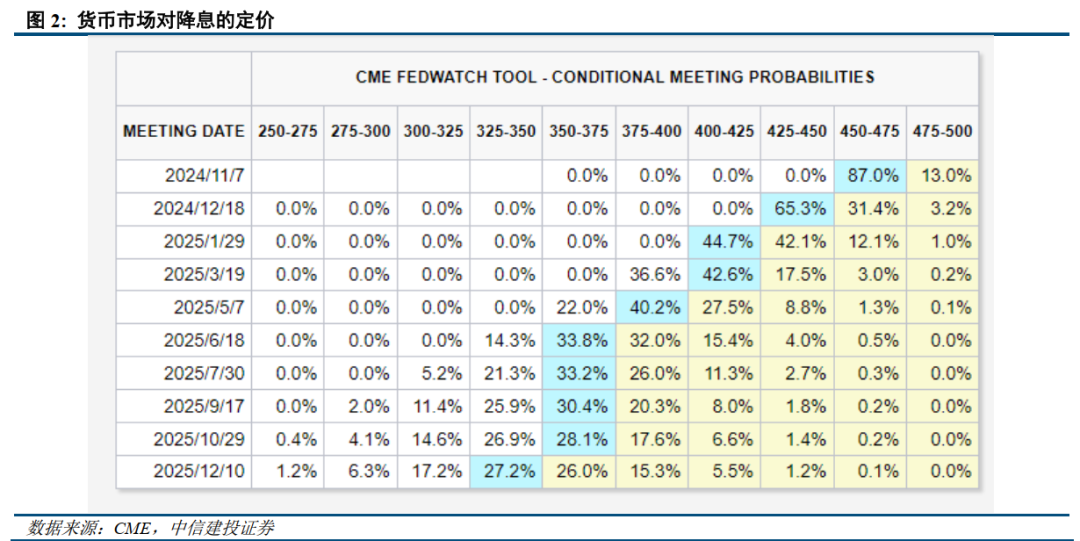

随后好意思国经济数据考证软着陆判断,年内降息预期同举止整。当今(10/22日)货币阛阓订价2024年11月降息25bps的可能性为87%,12月再次降息25个基点的可能性为65.3%,概率上较前期有所下调。

令东谈主骇怪的是,降息旅途收窄并未阻难金价上升。一边订价好意思国软着陆,黄金一边迭蜕变高。

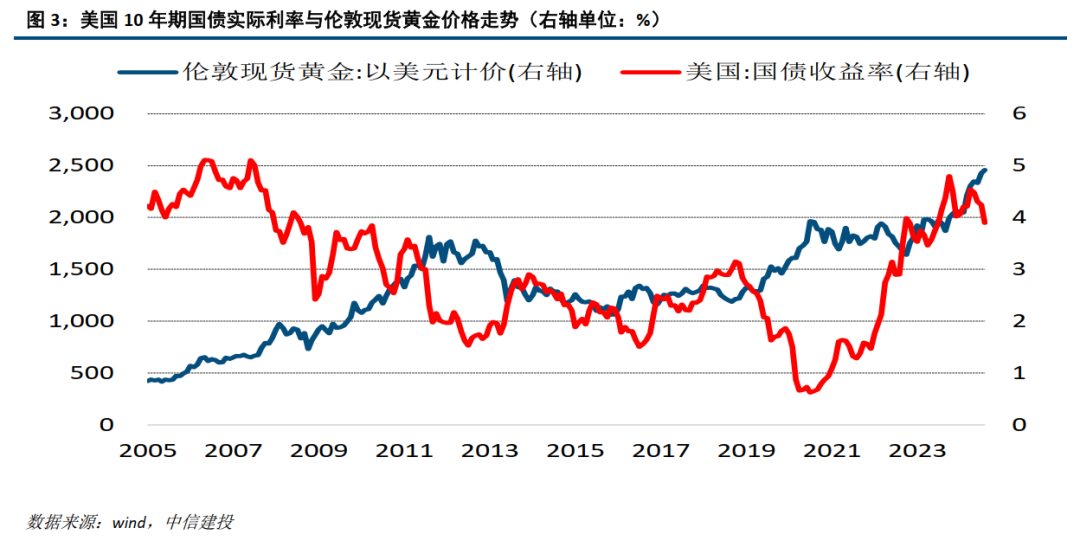

9月下旬以来,好意思债实践利率对黄金价钱的诠释力度再次失效。

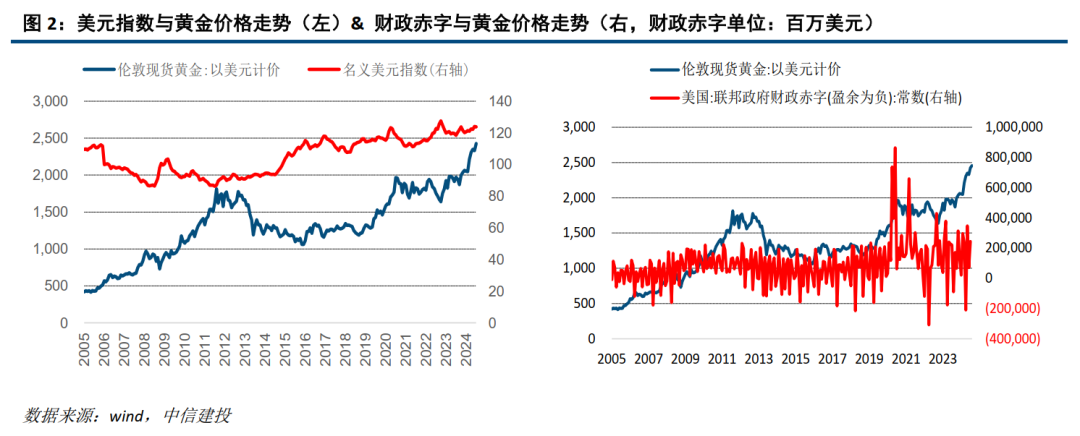

好意思元和黄金同涨,黄金的零丁行情激发阛阓温雅。事实上,本年以来,国外金价已飙升突出25%,并束缚创下历史新高。这一涨幅超越了好意思股等其他资产类别,再度激发阛阓温雅。

二、近期金价频蜕变高,金价紧迫的订价身分发生边缘变化,通胀预期上行,地缘政事博弈升温。

近期黄金执续上升收到多重身分支执,一是地缘纰漏升级,二是“特朗普往复”重启,三是大家仍处于新一轮货币宽松的旅途中。

着手必须承认的大趋势是大家货币宽松地点并未转换。

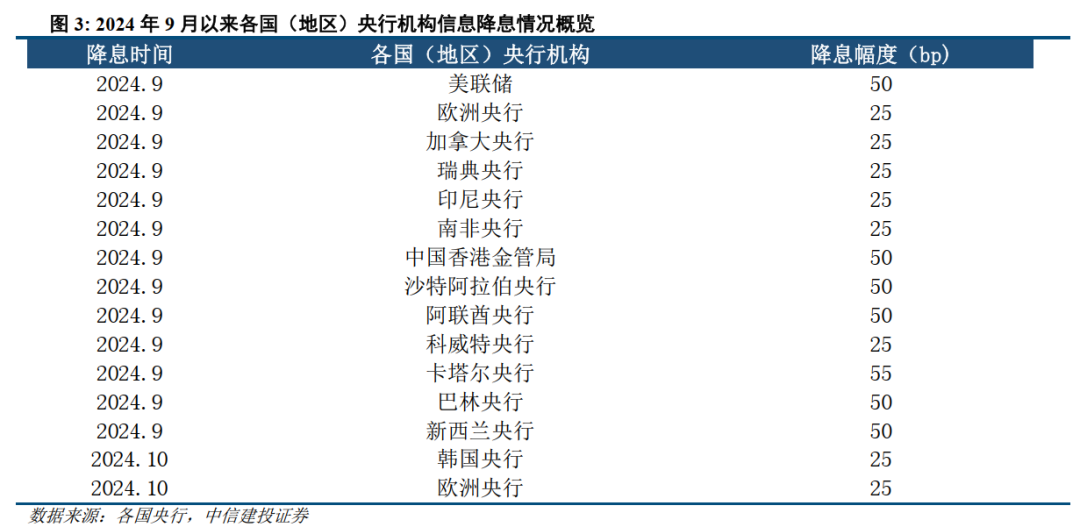

好意思联储超大幅度降息启动了大家降息潮。大家发达和新兴国度赓续加入降息波澜之中。

本年9月技能,欧洲央行、加拿大央行、印尼央行、南非央行、沙特阿拉伯央行、科威特央行、巴林央行、阿联酋央行、卡塔尔央行、新西兰央行纷纷文书跟进降息。

插足10月,韩国央行文书下调基准利率25个基点至3.25%,而欧洲央行,欧洲央行更是超预期提去年内第三次降息,继6月和9月降息后,欧洲央行于10月17日将三大约道利率下调25个基点,入款机制利率、主要再融资利率和边缘假贷利率从23日起分别降至3.25%、3.40%和3.65%。

9月下旬以来,黎以纰漏及中东阵势升级,热战进一步扩大化。

9月中旬以来,地缘政事博弈并未见到料理趋势。违反,一件件地缘事件,让大家运行再行念念考,这一轮地缘政事博弈是否正在扩散,大家政事触动预期可能需要转变。

“特朗普往复”重启,阛阓平凡订价中期通胀核心上移。

10月中旬以来,博彩阛阓显赫加大了对特朗普当选的押注。 好意思国博彩网站Polymarket数据透露,特朗普当选的概率由10月5日的49.8%上升至10月16日的57.7%,且10月15-16日的上升幅度较为明显,突显了公众对特朗普当选预期的快速升温。

特朗普倡导“减税+关税”的政策组合,对应更高的经济增长、债务增长和通胀出路。阛阓再度运行订价“再通胀”,金价得回非凡支执。

三、用更宏不雅的视角不雅察本轮黄金订价,通胀、货币以及地缘三大身分重复,组成了黄金的齐全作念多框架。

高通胀预期、宽货币旅途以及预期扩散的地缘博弈,这三个条目旷费碰撞在沿途,组成了金价攀升的齐全环境。

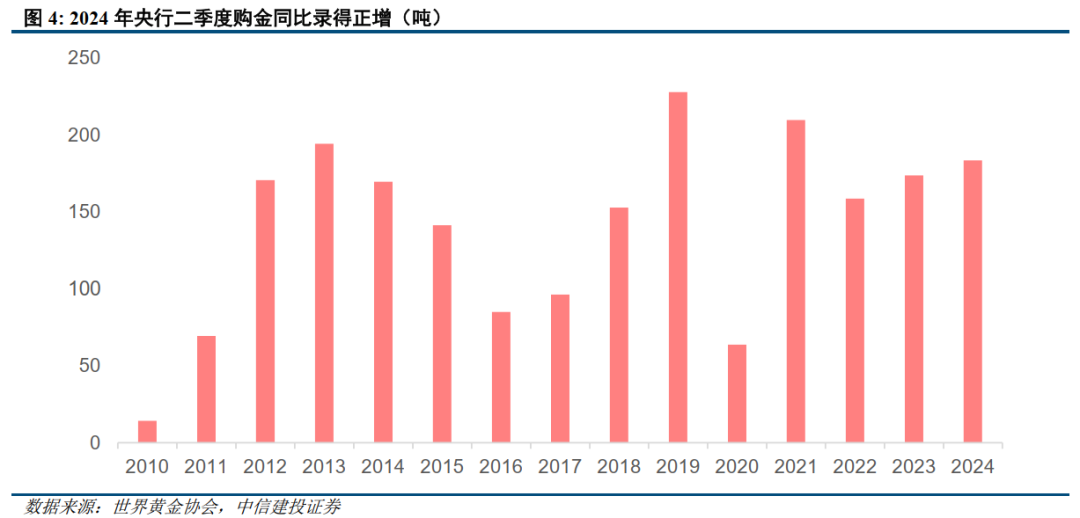

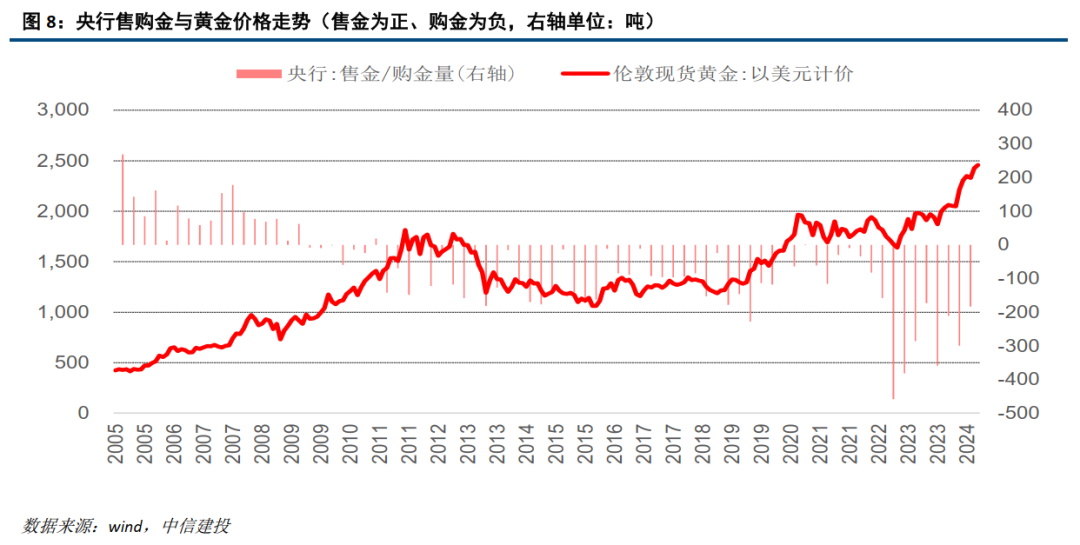

怎么不雅察黄金避险属性?不妨看官方部门的黄金需求,央行购金需求仍在束缚增长。

把柄寰球黄金协会的数据, 2024年第二季度大家央行净购金量同比增长了6%至184吨, 透显露列国央行关于黄金的需求依然坚贞。

另一个值得留神的变化与阿塞拜疆国度石油基金(SOFAZ)基金二季度数据透露,其黄金执有量在4月至6月间增多了10吨,竣事自2019年二季度(+23.7吨)以来最大的季度增量。松抄本年二季度末,阿塞拜疆国度石油基金黄金总执仓为114.9吨,较2023年末向上13吨。

2024年10月15日,墨西哥、蒙古和捷克等多国央行官员在迈阿密举行的伦敦金银阛阓协会年度行业会议上,旷费地公开暗意支执络续增多黄金储备。 这一答应不仅反应了央行的计谋转变,还可能对国外黄金阛阓产生长远影响。

怎么不雅察黄金对明天通胀以及流动性宽松订价预期?不妨看ETF扩量,9月北好意思ETF阛阓已竣事引导第三个月流入。

9月北好意思ETF基金引导第三个月竣事流入,是9月ETF资产处分范围增扩最为显赫的地区。况兼收获于近期资金的执续流入,大家黄金ETF年头于今的资金流已由负转正,背后的原因仍主要来自于阛阓对明天降息以及宽松预期的押注。

四、怎么看待明天金价的走势?

短期视角,金价后续上升起间仍与避险容貌密切有关。

探求到中东阵势仍然复杂,以及热战进一步扩大的可能性并未完全摒除,仍会加大咱们关于短期价钱空间和短期地点判断的难度。

时辰上,11月大选效果或是阛阓关于地缘押注的一个窗口期,基于哈里斯和特朗普关于中东战局和俄乌纰漏的态度违反,届时大选效果或对阛阓避险容貌产生扰动。

中持久视角,金价核心或已出现阶段性上移,这一判断咱们之前照旧领导过。

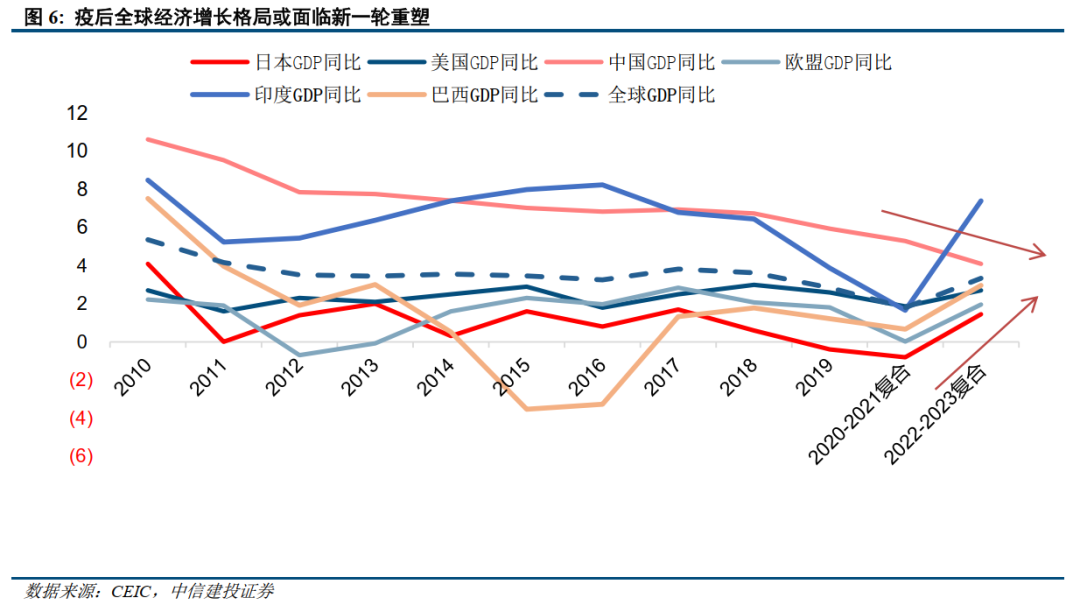

疫后大家经济容貌出现较大变化,好意思国制造业回流以及列国关税博弈的逻辑仍在执续演绎,咱们不雅察到大家经济增长格场面对一轮重塑。后续供应链的再行整合陪同的通胀核心上移,或对黄金订价产生深刻影响。

风险领导: 挥霍复苏的执续性仍存不细目性。本年以来,住户挥霍运行回暖,但还原水平有限,明天延续低位触动,如故能络续向常态化增速靠拢,仍需密切追踪。挥霍如执续乏力,则经济回升能源受限。

地产行业能否络续改善仍存不细目性。本轮地产下行周期照旧执续较永劫辰,刻下出现少顷回暖趋势,但多类方针仍是负增长,明天能否保执回暖态势,仍需不雅察。

西洋紧缩货币政策的影响或超预期,株连大家经济增长和资产价钱弘扬。

地缘政事纰漏仍存不细目性,扰动大家经济增长出路和阛阓风险偏好。

确认来源

证券考虑确认称号:《金价新高,边缘身分和持久核心》

对外发布时辰:2024年10月22日

确认发布机构:中信建投证券股份有限公司

本确认分析师:

周君芝 SAC 编号:S1440524020001

陈怡 SAC 编号:S1440524030001

02 宏不雅:黄金的宏不雅订价锚

核心不雅点:实践利率并非诠释金价的范例谜底。因为黄金需求组成复杂,且细分板块的宏不雅驱能源和国别组成千差万别。

分析不同期代黄金订价,需紧扣黄金需求的时间特征。

回溯过往20年金价走势,有四条订价司法:

1、实践利率并非黄金的委果订价锚,黄金订价要道在需求。

2、黄金需求组成复杂,大致归为三类:私东谈主部门挥霍需求、私东谈主部门投资需求、官方购金需求。

3、黄金需求驱能源不完全来自避险,金钱蕴蓄也会催生购金需求。

4、黄金的投契需求与流动性有关,配置性需求则和通胀以及金钱蕴蓄辩论细巧,故实践利率只可部分诠释黄金订价逻辑。

传统的黄金订价框架一度锚定实践利率,近两年两者的走势显赫背离。若咱们把视野放长,不错了了发现实践利率的历史磨练并不彊。这领导咱们黄金的订价锚可能并不只一,有必要重注视和扣问黄金的订价框架。

一、黄金订价再寻锚,重回供需平衡表视角

控制从下到上的视角切入黄金客不雅的供需容貌,简略为咱们解构金价的“强大叙事”提供正确的地点。

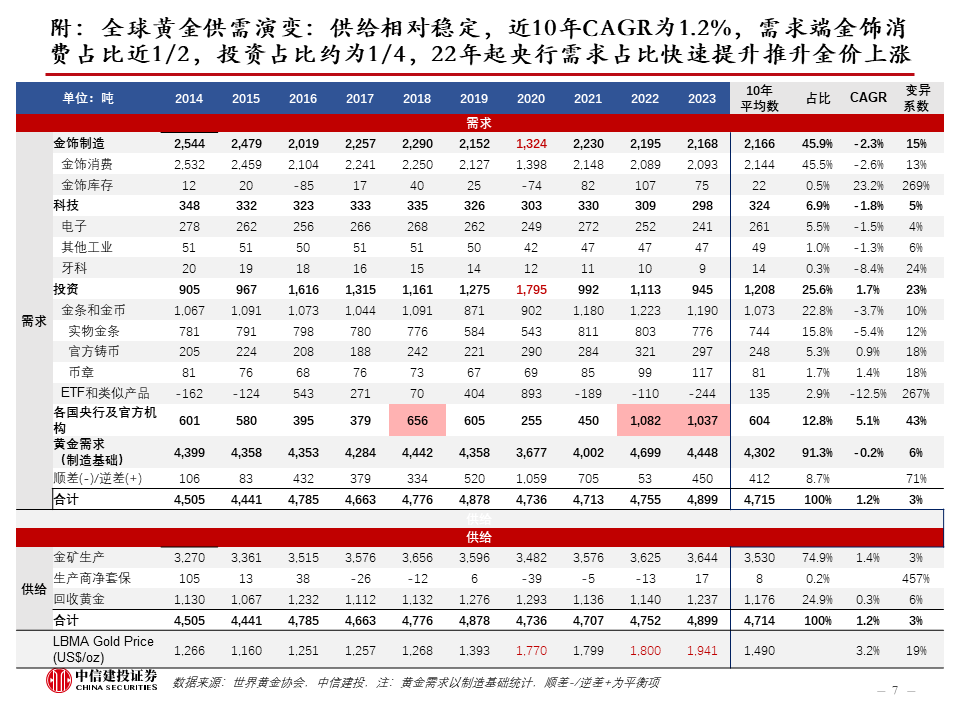

黄金的供应,包括矿产金(75%)和回收金(25%)两部分。金矿设备,金矿设备是阛阓中黄金的主要来源,特殊于黄金阛阓的新增供给。回收金是存量二手阛阓的金子,不异是黄金阛阓的紧迫组成。

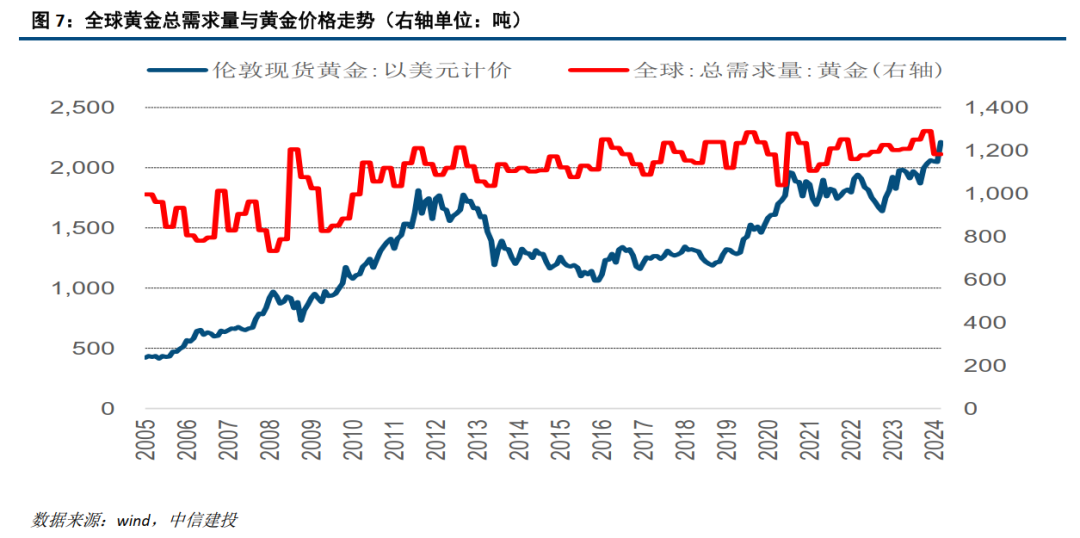

黄金的需求结构平衡,互补的投资于需求支执了黄金需求的默契性。数据透露,在2011年至2020年的十年间,黄金的年度总需求平均变动幅度仅为-0.9%。

客不雅而言,黄金供需的多元性,决定了黄金执续且相对自由的资产报酬率。在往时的15年中,以东谈主民币计价的黄金提供了7.4%的年复合收益率,高于股票外的其他主流东谈主民币资产,在往时的5年中,黄金的报酬率则高于总计的东谈主民币主流资产。

二、金价的敏锐性变量来自需求而非供应端。

相较于其他商品,供应变化对金价变化的诠释力有限。

依据寰球黄金协会发布的《寰球黄金需求趋势确认》,金矿年产量已从1992年的2270吨增至2022年底的3612吨,况兼金矿产量地舆分散区域也在束缚扩大。

这种大范围均匀分散确保了黄金低级供应默契,减少了供应冲击带来风险。

金价订价锚如故落到了需求端。

若咱们剔除黄金套保对供应量的影响,黄金的供需缺口(黄金需求-矿产金)的变化和金价走势高度一致。咱们默契,黄金的供需缺口的客不雅内涵是OTC阛阓、以及商品往复所的黄金库存变化,内容上是黄金需求弹性的简直映射。从金价需求端开始,咱们不错进一步对黄金的实践利率框架进行补充和完善。

三、黄金的三大需求部门,指向了黄金订价身分的多元性和复杂性。

(一)以金饰需求占主导的私东谈主部门挥霍需求,

私东谈主部门挥霍需求是黄金最大的挥霍阛阓,占总需求的权重近6成。金钱扩张和经济增长是私东谈主部门挥霍需求的主要驱动。

(二)以黄金ETF和金币金条为主的私东谈主部门投资的需求。

私东谈主部门的投资需求占黄金总需求的30%。私东谈主部门投资需求不错分为两大类,一类是传统的什物金投资(包括什物金条、官方铸币、币章),一类是由什物金支执的黄金ETF。两者分别占黄金总需求的27%、3%。

黄金私东谈主投资需求主要受金钱蕴蓄、通胀和流动性等变量笼统影响。

(三)央行购金举止主导的官方部门需求。

官方部门的投资需求,占黄金总需求约1成,主要由新兴经济体国度央行购金驱动。

穿透到底层,新兴国度央行增执黄金储备有两大驱能源。

一是,新兴国度金钱扩张之后央行资产欠债表同步扩张,具体弘扬为央行外汇储备和黄金储备同期扩张。

二是,加大黄金投资竣事储备资产多元化,这小数在国外政事风云较大时期尤为明显。

四、拆解不同部门黄金需求的孝敬,不错将2000年后的黄金需求结构别离为三个阶段。

(一)2001-2006年,该阶段私东谈主部门挥霍需求的孝敬占据主导,投资和官方部门的需求孝敬相对偏弱。

挥霍需求的地域层面出现较为明显的分化。以中国和印度为代表的新兴经济体金饰挥霍自2001年起出现较为明明显的增长,而好意思国和欧元区的金饰需求举座回落。背后反应的逻辑或是黄金从本钱存量减少的国度流出,流入本钱正在蕴蓄,经济繁茂和储蓄量增多的国度。

(二)2006-2021年,黄金的挥霍需求孝敬走弱。私东谈主部门投资需乞降官方部门需求,成为黄金紧迫的买盘。

两大需求部门增执黄金的逻辑较为一致,即敬重黄金在信用货币价值镌汰,通胀上行时期的占优弘扬。与此对应,2006-2021年,实践利率对金价的诠释力度大幅增强。

(三)2021年-2023年,官方需求的孝敬擢升至70%,占据饱胀主导。

后疫情时间,大家政经体系重塑的配景下,货币信用体系资历了一次旷费的再寻锚。基于官方部门黄金需求,和私东谈主部门的黄金投资需求出现背离,实践利率对黄金的诠释力度再次被收缩。

五、回溯过往20年黄金的走势,咱们追思出四条司法:

第一,实践利率并非黄金订价的独一锚,黄金委果的订价变量在需求。

第二,黄金的需求主要有三大块,私东谈主部门挥霍需求、私东谈主部门投资需求、官方购金需求。

第三,购买黄金的需求驱能源不完全是出于避险,金钱蕴蓄也会催生购金需求。

第四,黄金投资的短期投契需求与通胀和流动性有关,故而咱们发现实践利率内容上诠释的是黄金的投契需求。完整诠释黄金订价身分,咱们需要笼统探求不同阶段的需求偏激驱能源。

总言之,分析不同期代黄金订价变化,咱们需要永久紧扣黄金需求的边缘变化身分,而非寂寞于特定的强大叙事。

风险领导:挥霍复苏的执续性仍存不细目性。本年以来,住户挥霍运行回暖,但还原水平有限,明天延续低位触动,如故能络续向常态化增速靠拢,仍需密切追踪。挥霍如执续乏力,则经济回升能源受限。

地产行业能否络续改善仍存不细目性。本轮地产下行周期照旧执续较永劫辰,刻下出现少顷回暖趋势,但多类方针仍是负增长,明天能否保执回暖态势,仍需不雅察。

西洋紧缩货币政策的影响或超预期,株连大家经济增长和资产价钱弘扬。

地缘政事纰漏仍存不细目性,扰动大家经济增长出路和阛阓风险偏好。

确认来源

证券考虑确认称号:《黄金的宏不雅订价锚》

对外发布时辰:2024年8月26日

确认发布机构:中信建投证券股份有限公司

本确认分析师:

周君芝 SAC 编号:S1440524020001

陈怡 SAC 编号:S1440524030001

03 策略:基于四大属性的黄金中持久择时策略

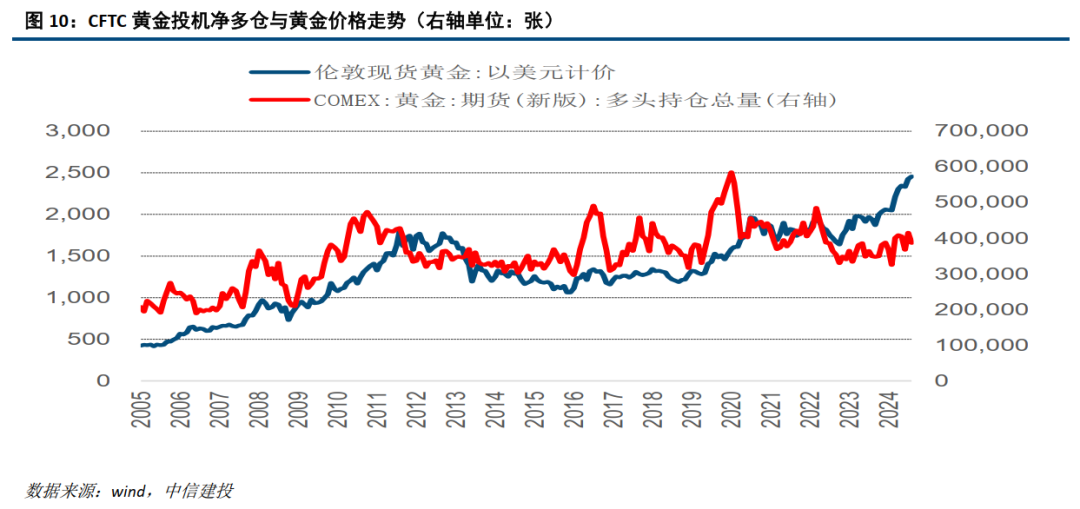

核心不雅点:黄金行为最陈旧的货币,与股票和债券等资产具有低有关性,在资产配置中相称紧迫。本文基于黄金的四大基本属性,即货币属性、金融属性、避险属性及商品属性,筛选出10个具有诠释力度和一定率先性的单因子,构造复合因子用于黄金择时策略,纯多头年化收益8.92%,多空年化收益9.88%,同期期黄金的年化收益为7.78%。刻下对黄金防守看多不雅点。

黄金的四大属性:黄金的四大属性是其价钱变动的底层逻辑。货币属性:黄金时时被视为一种替代货币,其价钱常以好意思元计价。2023年好意思元指数的上升导致了黄金价钱的下降,反应出它们之间的负有关性。金融属性:黄金的金融属性受到多种身分的影响,包括实践利率、通货扩展预期和阛阓流动性。频年来,跟着大家通货扩展率的上升,实践利率的下降使得执有黄金的成本相对镌汰,从而擢升了其行为避险资产的眩惑力。避险属性:行为大家风险事件的对冲用具,黄金在地缘政事病笃阵势和阛阓波动加重时弘扬出明显的避险属性。2023年的某些大家性事件,如地缘政事病笃阵势和阛阓触动,鼓舞了投资者对黄金的需求上升,这反应了其在不默契时期的默契价值脾气。商品属性:行为商品,黄金的供需干系径直影响其价钱。频年来,中央银行多元化储备和投资者对安全资产的需求增多,显赫擢升了对黄金的需求。黄金的供应相对默契,供应端呈现出一定的刚性。

基于四大属性的黄金择时策略:通过四大属性单因子的分析,筛选出10个具有诠释力度和一定率先性的单因子并构建复合因子,构建黄金择时策略,策略具有实时性、生动性和更高的反应速率,简略更好地妥当黄金阛阓的高波动性特色和快速变化的环境。策略采用投资标的为伦敦现货黄金(以好意思元计价),探求到黄金期货阛阓不错允许黄金的作念空操作,本确认构建了两种操作策略,及作念多/空仓策略以及作念多/作念空策略,均有精致的逾额收益。在回测区间内,伦敦现货黄金年化收益7.78%、最大回撤41.44%,而作念多/空仓择时策略年化收益8.92 %、最大回撤25.02%,作念多/作念空择时策略年化收益9.88 %、最大回撤38.58%。

风险领导:量化模子是把柄历史数据追思出来的司法,在明天有失效的可能,历史有用并不代表明天有用。在宏不雅环境复杂的配景下,既往历史司法有失效的可能,尽头是当际遇一些出东谈主料到的黑天鹅事件,当际遇历史上莫得出现的景象时,应更多的依赖主不雅上的定性分析,况兼需要探求不同可能情况下企业盈利和宏不雅变量的变化,需要具体问题具体分析。黄金的价钱波动影响身分较多,本文只是分析了其中的一部分,当出现特殊情况时,应当具体问题具体分析,而非完全按照模子提议。

确认来源

证券考虑确认称号 :《基于四大属性的黄金中持久择时策略》

对外发布时辰:2024年8月16日

确认发布机构:中信建投证券股份有限公司

本确认分析师:

陈果 SAC 编号:S1440521120006

SFC 编号:BUE195

王程畅 SAC 编号:S1440520010001

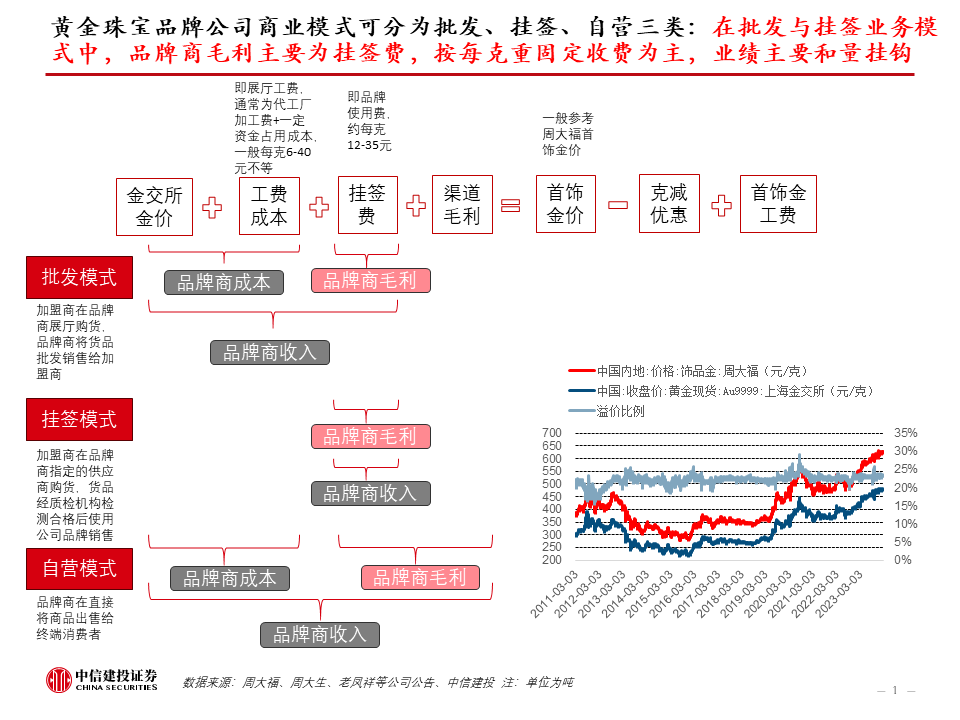

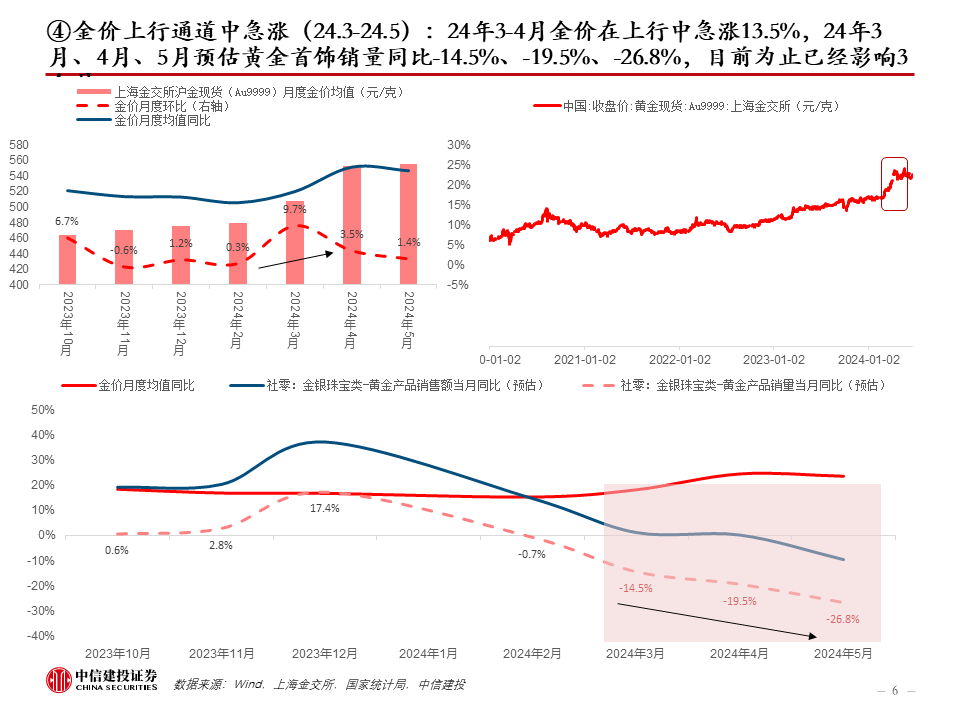

04 复盘金价短期大幅波动对首饰金需求影响幅度实时辰

核心不雅点:挥霍者在购买首饰金时多兼顾挥霍和投资两重属性,但咱们以为挥霍属性>投资属性,行为挥霍品而言,短期内,总价基本固定是首饰金挥霍的大原则,金价短期快速波动将径直影响首饰金的销量。复盘12年于今的4次金价急涨/急跌,论断如下:短期内,金价和黄金首饰社零销量呈负有关干系,金价波动越大对应销量反向变化越大,但影响执续时辰并不固定,在3-9个月不等。

复盘历史上短期金价大幅波动对国内首饰金销量的影响。本文主要对2012年于今的4次金价急涨/急跌进行复盘分析。论断如下:短期内,金价和黄金首饰社零销量呈显赫负有关,金价短期波动幅度越大对应首饰金销量反向变化越大,但影响时辰每个阶段有所不同。具体而言:

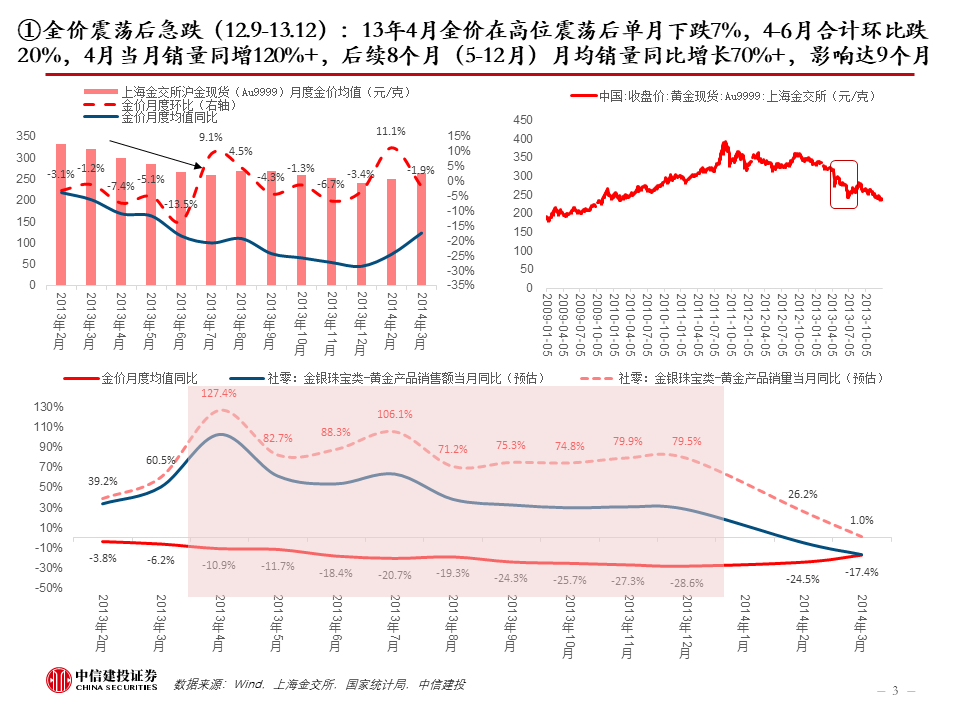

1)金价高位触动后急跌(12.9-13.12):13年4月金价在高位触动后单月下降7%,4-6月蓄意环比跌20%,4月当月销量同增120%+,后续8个月(5-12月)月均销量同比增70%+,影响达9个月;

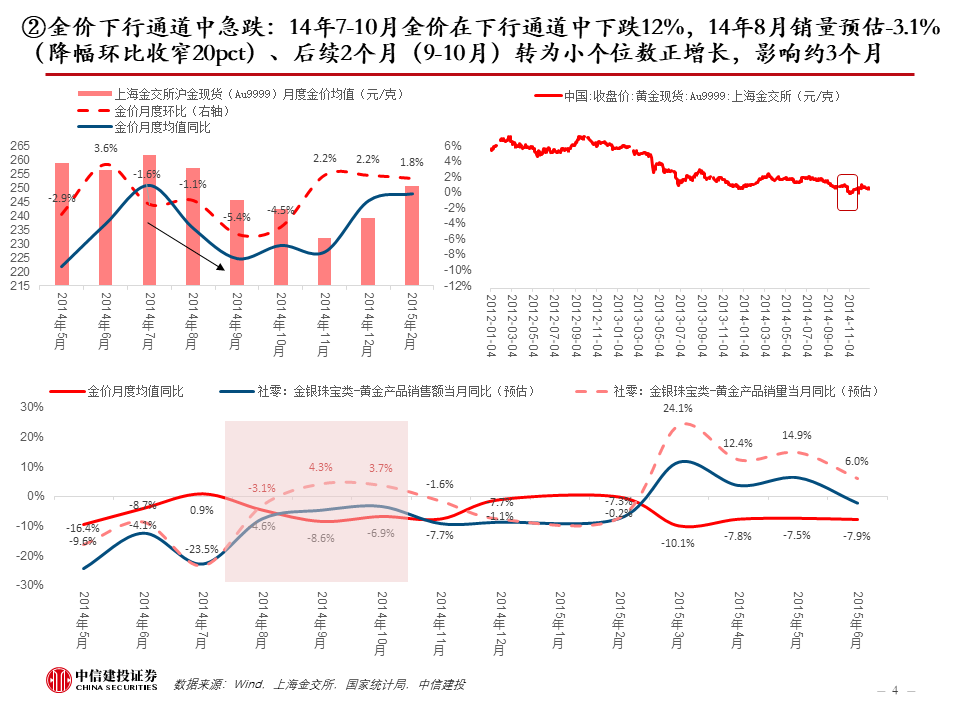

2)金价下行通谈中急跌(14.7-14.10):14年7-10月金价鄙人行通谈中下降12%,14年8月销量预估-3.1%(降幅环比收窄20pct)、后续2个月(9-10月)转为小个位数正增长,影响约3个月;

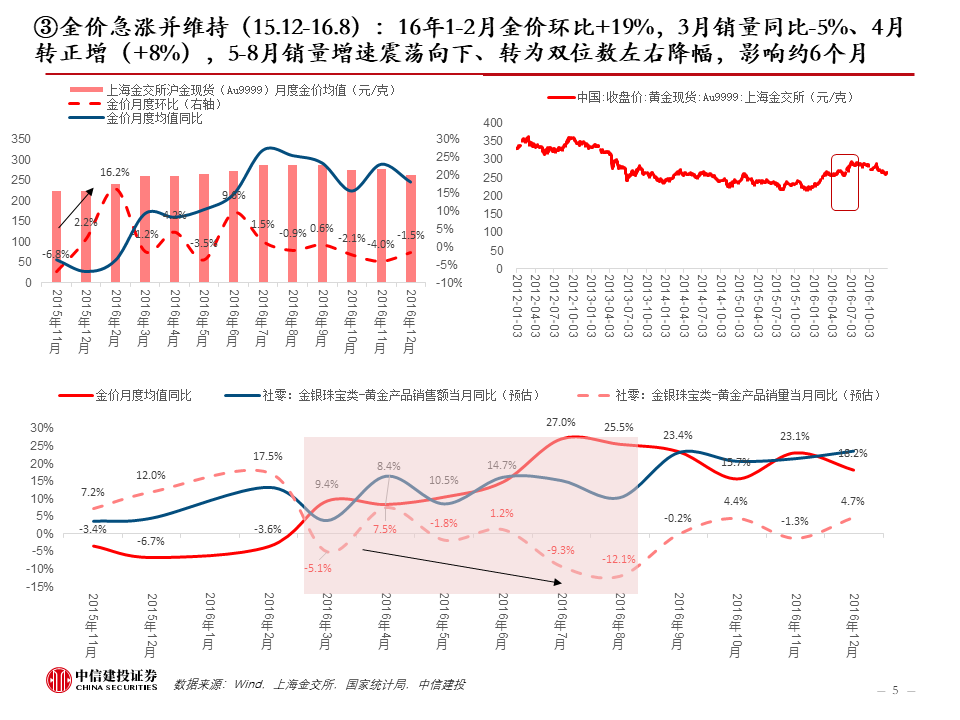

3)金价急涨并防守(15.12-16.8):16年1-2月金价环比+19%,3月销量同比-5%、4月转正增(+8%),5-8月销量增速触动向下、转为双位数傍边降幅,影响约6个月;

4)金价上行通谈中急涨(24.3-24.5):24年3-4月金价在上行中急涨13.5%,24年3月、4月、5月预估黄金首饰销量同比-14.5%、-19.5%、-26.8%,当今为止照旧影响3个月。

风险领导:1)金价波动风险:金价受宏不雅环境影响波动较大,金价变动既影响黄金珠宝行业公司的挥霍者需求,同期影响公司的成本,最终影响公司的计算事迹和盈利智力。

2)产物性量适度风险:黄金饰品的质地受到挥霍者平凡温雅,若明天公司无法有用对原材料采购、分娩、产物 流转等情势进行把控, 出现产物性量问题 或纠纷,则将对公司品牌和计算酿成不利影响。

3)挥霍需求不达预期风险:信心成就仍需要一定时辰,当今国表里阛阓的计算环境、供应链也将面对不细目性,从而对公司分娩计算倡导达成带来不细目性。