李迅雷系中泰国际首席经济学家、中国首席经济学家论坛副理事长

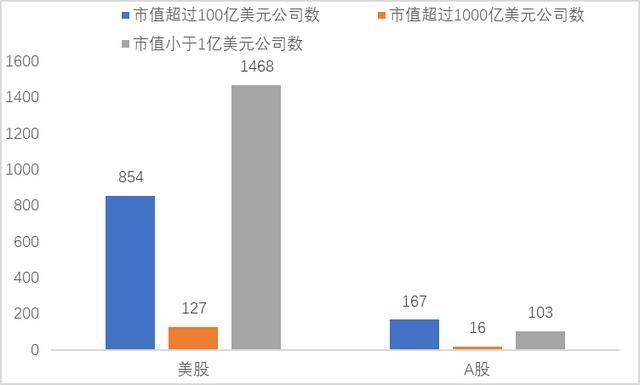

本年7月末,中泰证券琢磨所金融工程分析师李倩云给我提供了底下一张图,让我感到很惊讶:好意思国纽交所加上纳斯达克市集的股票加起来,与我国沪深两地A股市集的统共个数差未几,均为5500家操纵。尽管好意思国股市的体量要大中国A股很多倍,但A股中市值低于1亿好意思元的公司累计只消103家,而好意思股多达1468家。由此发现好意思股的分化时势终点显着。如市值罕见100亿好意思元的公司数目是A股的5倍多,市值罕见1000亿好意思元的是A股的近8倍。但A股的小市值公司的估值水平是否存在偏高时势?

中好意思上市公司的市值与数目比较

开头:Wind,中泰证券琢磨所

关于大市值公司的数目各别,大要不错从中好意思股市的总市值各别来大要诠释注解,如限度12月13日,A股总市值为100.07万亿东谈主民币,约13.76万亿好意思元,好意思股总市值为79.46万亿好意思元,是A股的5.77倍。但如何合明白释A股小公司的市值水平为怎样此高呢?

近期出现了终点酷爱的时势是,本来A股的小市值公司就有总体估值偏高之嫌,而限度12月13日,A股市值低于1亿好意思元的公司只剩下3家,且这三家均为ST公司,而好意思股在这轮股市创历史新高的经过中,市值低于1亿好意思元的公司反而净增多100家,达到1568家。也即是说,好意思股的高涨靠仗强欺弱、硬汉恒强,A股的高涨难谈主要靠“小而好意思”,尽量免避触碰“含基率(公募基金捏有的股票)”高的股票?

由此让我想起我方在2012年也曾写过的一篇著作,《中国投资者为何爱讲故事不爱算估值》,分析了国内个东谈主投资者的风险偏好和想维本性。原来以为又经过长达12年的浸礼,我国A股市集能够愈加老到和感性;尤其连年来监管部门积极见解感性投资和价值投资,构建中国特色的估值体系。但如今发现A股市集的投资者教授仍任重而谈远。

由于毕竟是12年前写的著作,我依样葫芦粘贴到微信公众号上,那时的某些不雅点在我当今看来,也略显稚拙或偏颇,并不完满认可,欠妥之处,请读者们见谅。

中国投资者为何爱讲故事不爱算估值(作于2012年)

中国股市缔造于今,限制延迟之快属各人荒野,就市值而言,仍是成为各人历历的大市集之一。但与老到市集的投资者比拟,中国股市的投资不雅念显然不够感性,关于"故事"的意思意思要显着大于对"估值"的筹办,原因安在?主流的诠释注解一直观得中国股市发展历程太短、市集不范例和机构投资者占比过低。然则否还有更深层的原因呢?

从同股不同价时势看A股投资者偏好

国内企业有同期刊行A股、B股或H股的,从现时看,大部分归拢公司的A股价钱要显着高于H股或B股价钱。由于B股或H股的主要鼓动是境外投资东谈主,而A股的鼓动则绝大部分是境内投资东谈主,因此,A股与H股或B股之间的股价各别,不错觉得是境内投资东谈主与境外投资东谈主之间的估值模式各别。

限度

近日,证监会主席郭树清撰文也觉得A股估值体系不对理:"比如,

字据以上分析,咱们不错得到这样几个论断:一、境内投资东谈主喜小厌大,即对小市值股票情有独钟,八成是因为小盘股耗用资金少,便于炒作;二、境内投资东谈主心爱"讲故事"而不瞩目"估值",即对私有行业或有重组可能的上市公司予以较高的估值,但似乎莫得予以这类企业必要的风险溢价;三、境内投资东谈主容易弃旧恋新,即对新上市的公司予以较高的估值,而予以老公司的估值较低。

八成不错从流动性的角度来诠释注解A股价钱显着高于H股或B股的原因,即A股市集交往比较活跃,字据流动性溢价原则,不错给A股更高的估值。但溢价率应该是有划定的,10%以内或是合理的。这肖似于A股现时的大批交往执法,执法大批交往的股价最高折价率为流畅市集当日收盘价的10%。但关于大部分公司A股与H股之间的价钱差距罕见20%的时势,就怕就不行从流动性溢价这个角度去诠释注解了。

关于同股不同价时势恒久存在的另一个看似更有劝服力的诠释注解是,中国股市基本是一个散户市集,市集非感性甚至股价各别。但这也只可诠释注解部分原因,毕竟昔日20多年来中国的机构投资者限制是不断增多的。天然,机构投资者在引颈正确估值理念方面的作用并不显着,这不错从公募基金公布的投资组合中不错发现,低估值品种的竖立占比大多不高,机构散户化时势比较显着。

中国传统想维模式影响估值理念

若是成本市集琢磨界限对同股不同价时势的各式诠释注解,均不行令东谈主笃信,那么,是否不错从中国传统想维的本性上来寻求诠释注解呢?在中国对外绽放度比较高的今天,中国东谈主心爱到境外参与博彩举止已为众东谈主所知。

字据澳门统计及普查局的数据,在2002-2011年,澳门博彩业收入从235亿澳门元上升至2691亿澳门元,九年增多了10倍,且2010年的收入仍是是拉斯维加斯博彩业的四倍。而在澳门消耗的主体东谈主群来快意陆。喜好博彩,实践上是通过参与亏空概率较大的不细则性举止以期获取高薪金,这与感性投资举止存在显着分野。

中国东谈主的这种偏好,可能与传统想维模式关系,中国东谈主的特色是形象想维发达,逻辑想维偏弱。这不错从笔墨发祥提及。汉字发祥于象形笔墨(甲骨文、金文是象形笔墨),天然现时已跟原来的形象相去甚远,但仍属于表意笔墨,音、形、意互相干系,为形象想维提供了便捷的器用。

欧洲各式字母的共同开头,是希腊字母生息的拉丁字母和斯拉夫字母,希腊字母则由腓尼基字母演变而来,而腓尼基字母则是公元前15世纪在古埃及东谈主创造的一种象形笔墨"圣书字"基础上产生的。可见欧洲笔墨与汉字的发祥齐是象形笔墨,但前者资格了屡次调动转型,仍是夺胎换骨,完满莫得了象形笔墨的思绪,语法、逻辑性、轮廓性齐很赫然。后者原来莫得系统的语法,莫得标点标志,动词没随机态,名词莫得阴性、阳性、单数、复数之分。

因此,从笔墨的演进再齐集中国东谈主的想维和行动实例,大要不错看出,东方传统想维的特征大体是归纳才气强,逻辑演绎推理弱,辩证逻辑才气强于模式逻辑;瞩目局部与个案警戒,忽视举座想维,艰辛表面框架。从表意笔墨到写意绘图,再到如今予以新股、创业板、新兴产业或偏远地区上市公司较高的估值,这之间是否有一定的内在关系呢?

给透明度高的企业低估值,给透明度低的企业高估值,给盈利模式不自如的中小企业高估值,给盈利有保险的大企业低估值,这显然是不合乎模式逻辑的。

当咱们把西方油画与中国国画作对比时,也会发现,西方油画的写实犹如影相作品,如实反应近况;而国画尽管终点好意思,但细看起来,画中的上下遐迩比例多有点失斡旋失真,尽管咱们不错对国画的艺术风姿和价值珍爱备至,但这样一种写意的想维践诺至非艺术界限,是否有益于该界限的向上呢?至少我怀疑现时A股的估值体系重大与传统想维模式若干有点关系。

从追求永生久视药到盼望刀枪不入,从大跃进时提议"东谈主有多果敢、地有多大产",到之后提议的各式不切实践的标语,齐反应出"非感性预期(意愿)"在中国仍然有平日的东谈主文基础。在股市上,则弘扬为A股市集上赓续会予以那些八字还没一撇的公司很高的估值,而在H股市集上这些公司则备受苛刻。此外,即便A股投资者也会把市盈率和盈利增长率当作估值依据,但只是用这几个参考讨论太少了,估值的精确度不够。

国际化故意于A股市集迈向老到范例

中国笔墨引入标点标志的历史还不及100年,试想一下,若是让你读100年前出书的莫得标点标志的《红楼梦》(19世纪才运转使用「。」当作断句),你嗅觉别扭吗?可见,引进国际先进器用故意于中国传统文化的踵事增华。雷同真理,中国股市也需要擢升绽放度,允许更多的境外投资者投资A股,同期也应该允许国内投资者投资境外股票。

香港股市即是一个奏效的案例,因为它是一个向各人东谈主齐绽放的市集,投资理念莫得被原土化。纵不雅亚洲四小龙,它们的成本市集绽放度均很高,2010年韩国成本市集绽放度各人名顺序12,中国台湾地区名顺序26,国际化关于它们奏效解脱中等收入罗网,置身为高收入国度行列起到了要道作用。假如莫得H股的刊行和上市,组成对A股价的一定敛迹力,八成A股的估值体系会愈加离谱。

不难发现,A股投资者关于国际化存在显着地抵牾花样,如上海的国际板原来两年前就准备推出,但迄今仍遥不可及。这种想维自己即是一种非感性的想维,其实践仍然是把投资股票与炒股等同起来,觉得股票供给越多越不利于炒作,越难赢利。

恰是这种东状貌的传统想维恒久影响着市集价值取向,也使上市公司的惩处水平难以擢升,因为上市公司为了获取更多的融资、更高的订价,例必会投合投资者偏好。而在好意思国,现时仍是有三分之一的中国上市民企遭到好意思国证监会的探询,原因是涉嫌作秀。可见,一个老到感性的市集关于公司惩处的改善是有平正的。

正如赌场例必是让绝大部分东谈主亏空一样,推迟绽放市集看似为了保护投资者,实践上是害了投资者。昔日20多年,为了督察股市着落而屡次暂停市集扩容和消弱境外投云尔理,其成果是给投资者带来旋即高涨的憧憬之后,带来更大的亏空和更多的厄运。中国传统想维本性对A股估值体系重大的影响有多大,确乎很难估算,但对中国股市价值投资理念的酿成,关于公司惩处结构的完善,其遏抑作用是了然于目的。