临比年末重复国表里时势变化,对宏不雅经济发展的商讨备受温和。行将插足2025年,中国经济下一步怎么走?现时的拘谨在那处?策略破局的弱点是什么?

11月28日,在“2024第一财经金融价值榜·金融峰会”上,中泰海外首席经济学家李迅雷围绕“如何打破需求拘谨的瓶颈”发表主旨演讲,他从特朗普关税谈到出口、投资、花消,从保办事、稳房价谈到财政赤字打破与财税更始,探讨了多个热门问题的弱点所在和预期、建议。

李迅雷认为,在出口承压、投资拉动效率减轻的布景下,促花消要从短期和始终维度同期推动,前者需要增量策略尤其是中央财政发力,后者则要依托于财税更始。着眼于2025年,他建议策略连续寻求新的打破,货币策略要更多沟通充分办事,广义财政赤字展望晋升至12万亿元,并建议财政开销侧重由基建更多转向民生。

拔除特朗普关税“诬陷”:客不雅看待出口压力

跟着特朗普再次当选好意思国总统,商场上商讨不休。比如,在“特朗普关税”影响下,我国出口是否面对更严峻的挑战?对外加征关税是否会激勉好意思国高通胀压力,这如何反向运筹帷幄到中国的出口阻力?特朗普一系列策略组合如何影响好意思联储决议,进而“干与”我国宏不雅策略取向?

李迅雷认为,天然本体加税幅度难详情,但对中国出口的负面影响是比拟详情的。然则,这并不虞味着“特朗普关税”就会激勉好意思国恶性通胀。

“中国对好意思出口商品约占好意思国全部入口商品的比重在13%傍边,占好意思国住户商品花消6.5%,占好意思国住户总花消不到2.5%,本体比重并不大。”他以2018年例如称,其时好意思国对中国商品加征关税后并未导致好意思国通胀权贵上行,而现时好意思国通胀回落的趋势已很难改换。

这也意味着,我国面对的出口压力可能会进一步加大。李迅雷提到,在人人GDP此消彼长的趋势中,中国经济的繁密目的均在2021年出现了拐点,其中影响最大的是房地产长周期出现拐点。此外,GDP的人人占比和出口份额占比见顶,主要原因之一是东谈主民币贬值。2025年,东谈主民币贬值的压力可能连续存在。

“假定21世纪有五个拐点的话,2021年势必是其中之一。”李迅雷认为,要喜爱东谈主口大拐点进而房地产大拐点出现后的乘数效应——历史申饬标明,中国出口价钱指数的不时大幅回落,使得咱们在出口很强的情况下已经面对较大的办事压力。

这少许,在中国与其他亚洲新兴经济体出口价钱指数的对比中尤为彰着。数据默契,以2022年1月为起初(基数为100),限制本年7月,中国的出口价钱指数一王人下滑到83.7,其他亚洲新兴经济体的出口价钱指数则下跌较小,本年7月为98.5。

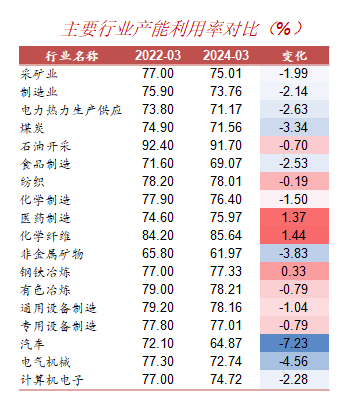

“从收支口的结构看,中国制制品的出口顺差占GDP比重约为10%,也便是说,我国制造业所坐褥的居品推断三分之一是用来出口的。”李迅雷认为,一朝出口受阻,我国部分行业的产能多余问题将愈加严峻,出口转内销的同期,企业出海还将推升国内的办事压力。

促花消VS扩投资:凯恩斯表面的误区

从本年前三季度各项经济目的来看,国内宏不雅经济仍在冉冉复苏中。出口承压布景下,稳增长应该将更多元气心灵放在促花消照旧扩投资?

李迅雷提到,追溯畴昔几十年中国经济的快速增长,投资拉动和出口导向是弱点,其中来自投资(本钱变成)的孝敬平均在40%以上,是人人平均水平的两倍。在这个经由中,“花消弱、投资强”成为我国经济结构的一个始终特质,多年来一系列晋升GDP中花消占比的策略收尾并不彰着,致使出当今房地产开发投资增速大幅回落的情况下,固定财富投资增长率反而跳跃花消的情况。

但现时,投资拉动的效率在减轻,中央经济使命会议提倡的我国面对的六大坚苦中,有用需求不足和部分行业产能多余问题同期存在。

“有用需求不足是凯恩斯表面的垂死内容。但我以为它对咱们可能有个误导,凯恩斯认为有用需求不足包含了有用投资需求不足和有用花消需求不足,有用投资需乞降有用花消需求之间是不错诊治的,当花消需求不足的时刻,不错通过投资需求来弥补,但这么的收尾是GDP的增长率安逸了,但结构出现问题了——产能多余问题。”李迅雷示意,投资需求不是最终需求,一味加多投资的收尾是不时变成新的增量供给,这可能带来更坚韧的产能多余问题。

“跟着投资陈诉率下跌,加多投资本体上便是加多债务。”李迅雷指出,投资是“快变量”,而况对场所政府来说更有捏手,但在房地产投资负增长的布景下,畴昔我国“财政开销—投资拉动”的增长口头功能在减轻。

李迅雷相称提到了一个容易被淡薄的范围——运能多余。他认为,高铁、地铁、高速公路、5G基站等配置开销的快速增长也带动了场所债务的彰着增长,但通行用度的收入并不足以障翳债务本息。

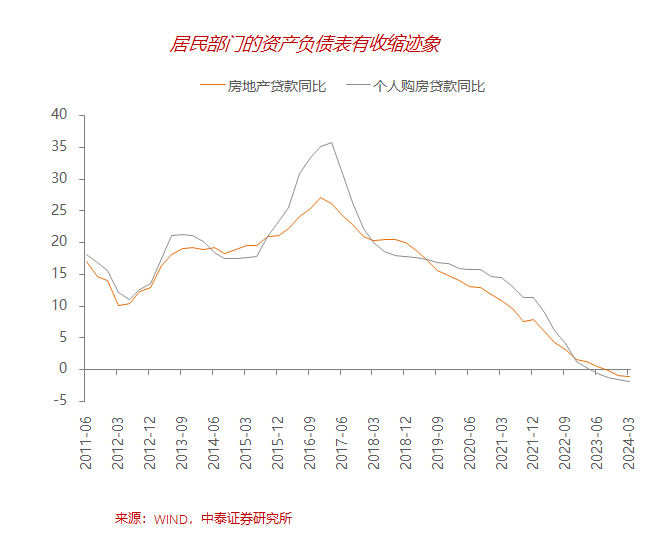

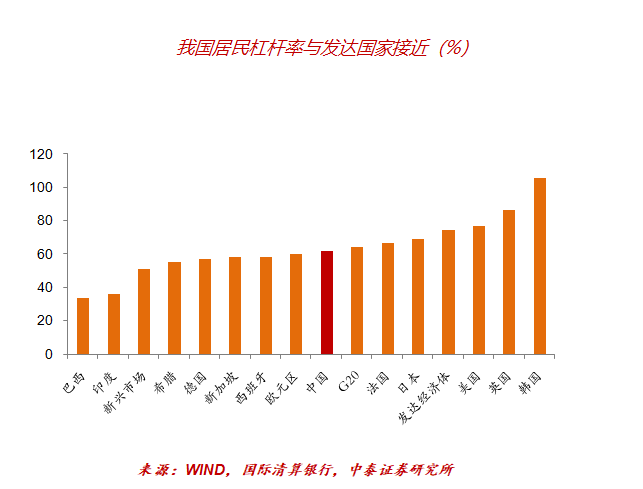

他认为,花消对经济的孝敬始终偏低、国内经济对出口依赖度较高,是我国部分产业产能多余的一个垂死原因。而在促花消收尾不足预期的背后,是我国宏不雅杠杆率经过快速上涨,如今住户部门和民营企业加杠杆的意愿大都下跌,进展之一便是旧年以来房贷余额初次减少、民间投资运转负增长。

李迅雷建议:“促花消要打破需求的瓶颈,要扩大最终花消不是那么容易的,转型辱骂常难的,但不行因为难而不看成,不行因为今后要稳增长还连续靠投资来拉动。”

打破瓶颈的弱点仍在财政

促花消的弱点是什么?李迅雷认为,短期靠财政加杠杆等增量策略,始终则要靠财税更始。

先看短期增量策略。领先,面对住户部门、民营企业缩表,加上场所债务压力较大,中央财政和国有企业要大有看成,尤其是中央财政要加杠杆。

沟通到财政部此前表述,加上外部环境可能变差,李迅雷预测,来岁我国一般财政预算赤字率有望晋升至3.5%~4%,对应狭义赤字为4.6万亿~5.3万亿元;广义财政赤字率会由本年的7%晋升至9%傍边,对应开销由本年的9万多亿元晋升至12万亿元傍边。其中,用于化债、地皮回购、存量房收储等的专项债额度在5万亿元傍边;超始终相称国债范围至少2万亿元,其中至少1万亿元用于补充大行中枢一级本钱。

“我认为这么的财政策略是比拟适中的,如在这个基础上大略更多则更好,如扩大中央财政的杠杆率水平。”他示意,场所政府隐性债务的化解是垂死一步,但更但愿看到超始终相称国债的范围不错连续再扩大,“若是这方面能扩大的话,并不会恶化中央财政的财富欠债表,不错跟央行产生良性互动。因为央行需要提高国债在其总财富中的占比,咫尺这一占比过低。”

其次,货币策略要审慎沟通充分办事与保汇率之间的量度,降准、降息仍有空间。“若是汇率不下行,对出口是不利的,同期保管汇率不下行可能要以不降息、不降准为代价,代价是不是值得?我建议把汇率宗旨当成次要宗旨,以充分办事为(紧要)宗旨。”李迅雷说。

再次,促办事是扩大花消的有用本事,一方面要鼎力发展服务业,另一方面要晋升民营企业投资意愿。

“制造业东谈主口数目的减少从2013年就运转了。”李迅雷认为,现时制造业投资大幅上涨在一定进度上对消了房地产下行对固定财富投资增速的影响,背后有大范围开采更新翻新的逻辑,妥当新质坐褥力发展标的,但也要沟通AI时期面对的办事压力,要花更鼎力气发展服务业。

民营企业是促进办事的主力军,李迅雷建议,要在完善法律、轨制的同期,让民营企业有生财之谈,切实晋升投资陈诉率,进而晋升投资意愿。他认为,民企投资意愿下跌、民间投资负增长的弱点是民企投资陈诉率过低,比如,在上市公司中,民营企业的利润占比与银行利润占比对比悬殊。

终末,喜爱房地产问题,面对住户部门房贷余额下跌,稳房价的增量策略还要加鼎力度。

李迅雷以日本上世纪90年代搪塞房地产下行的“造作示范”例如称,恰是因为策略制定者轻慢了房地产泡沫错乱后对经济带来的冲击,央行降息冉冉,财政策略针对性不彊、前期开销偏少,宏不雅策略趋向不一致、不连贯等问题,最终导致了日本始终通缩的场所。

再看始终策略。李迅雷建议,要推动财税体制更始,扩大民生开销。

“从国度统计局提供的抽样访问数据看,中国住户的可主宰收入结构在畴昔十年莫得发生权贵变化,如最低收入阶级占比20%,对应约2.8亿东谈主口,占系数住户部门可主宰收入的比重一直是4%,十年前是4%,当今照旧4%,这怎么可能促花消呢?”李迅雷认为,花消的主力照旧要靠中低收入阶级,因此在财税体制上要有更大的打破,在预算经管轨制、税制(尤其花消税、个税)、升沉支付轨制、中央与场所财政治权和开销累赘差别等方面推动财税更始,以达到“治本”的收尾。

例如,2023年财政开销的结构上,中央财政的开销占比唯有14%,场所高达86%,中央财政开销比例如斯之少,如何完好意思寰宇一盘棋宗旨,如何幸免场所内卷式竞争、产业结构趋同?

如何扩大民生开销?李迅雷示意,沟通到基础表率投资占比拟高但本钱陈诉率彰着镌汰、总东谈主口和大部分城镇东谈主口减少等情况,中央财政的开销应更多应用在加多住户收入和福利方面,如养老、老师、医疗等民生范围,更少用于基建投资。

亓宁