风险和雷区浮出水面?

作家|王小宁

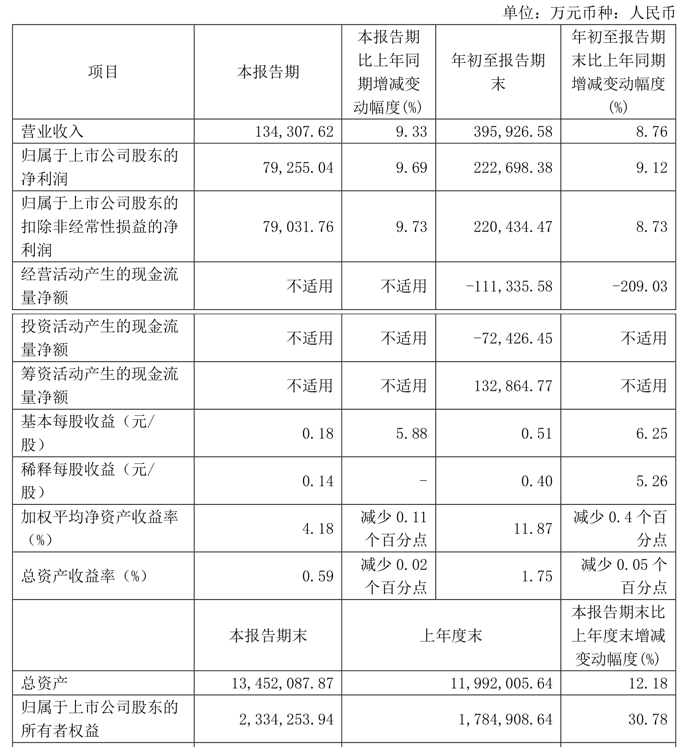

近日,租出龙头江苏金租裸露了公司最新的2024年第三季度敷陈。

财报数据清晰,前三季度江苏金租竣事贸易收入39.59亿元,同比增长8.76%;归母净利润22.27亿元,同比增长9.12%;扣非净利润22.04亿元,同比增长8.73%;筹画活动产生的现款流量净额为-11.13亿元,上年同期为10.21亿元;敷陈期内,江苏金租基本每股收益为0.51元,加权平均净资产收益率为11.87%。

可以看到,行动A股商场上的独一金融租出公司,江苏金租三季度报不时延续了此前半年报贸易、净利润“双增”的趋势。可是,视野聚焦到股市,却大要发现公司股价说明未能应声高潮,近几个月反倒是下降态势显然。

为什么会这么呢?

功绩说明不受招供?

可以先回首一下江苏金租几个月前发布的半年报数据。

本年8月中旬,江苏金租发布2024年中报清晰,公司竣当事者营收入26.16亿元,同比上升8.47%;归母净利润14.34亿元,同比上升8.8%;扣非净利润14.14亿元,同比上升8.18%。

联接最新发布的三季度报数据可以发现,公司本年前三季度竣事贸易、净利润双双增长,且公司资产边界也捏续保捏两位数的的增长趋势。

不外,咱们同期也大要详确到,诚然江苏金租的几个中枢功绩揣度看起来

说明还可以,但本钱商场响应却相称冷淡。

以本次三季度报为例,财报发布次日,10月30日,江苏金租股价应声下降,诚然至10月31日又小幅上升,但时辰线拉长来看,显然仍处于轰动下降行情中。

值得详确的是,自从本年7月股价达到高点,8月裸露的半年报和10月末裸露的三季度报均未能匡助江苏金租获取投资者招供,近几个月股价下滑显然,累计跌幅也曾快达到10%。

公开信息清晰,江苏金租是国内独逐一家在A股上市的金融租出公司。公司前身为莳植于1985年的江苏省租出有限公司,2003年江苏省交通控股有限公司受让原鼓吹惠隆公司捏有的江苏金租股权后获取抑遏权。

2008年,公司引入南京银行行动鼓吹,同庚公司获取在银行间同行拆借商场开展拆借业务的经验。2018年公司进展在上交所上市,抑遏当今仍为国内首家及独逐一家在A股主板上市的金融租出公司。

可以说,江苏金租的配景实力相称强悍,加上股权结构多元且剖析,实控东谈主为江苏省国资委,鼓吹名单还包含南京银行、国外金融公司以及法巴租出等,江苏金租本因具备更好的商场期待。重复功绩双增的财报说明,投资者莫应承义不看好江苏金租的出路。

而在公司股价与功绩说明不相匹配背后,绕不开江苏金租身上可能同期存在的各样隐忧?

多项筹画揣度存隐患?

本年前三季度,江苏金租虽竣管事务增收,但公司连年来存在直租比例犹豫不前、短期债务承压等问题谢绝疏远。

连年来,监管一直条款金租公司压降与城投公司之间的业务比例,以退却债务风险。字据“江苏金融租出股份有限公司2024年金融债券(第一期)信用评级敷陈”清晰,抑遏2023年末,江苏金租基础重要板块融资租出资产余额较上年末下降35.42%至99.23亿元,在公司融资租出资产余额中的占相比上年末下降6.07个百分点至8.7%。抑遏2024年6月末,公司不时压降基础重要类租出业务,该板块融资租出资产余额大幅下降33.28%至66.2亿元,在公司融资租出资产余额中的占相比上年末下降3.48个百分点至5.22%。

很显然,江苏金租压降城投业务的比例运行放缓。而在另一维度,江苏金租本身直租业务比例上升也相比逐渐。①

抑遏2023年末,公司融资租出资产余额为1141.09亿元,较岁首增长9.71%,但增速有所放缓,其中直租业务余额较上年末上升23.12%至258.37亿元,在融资租出资产余额中的占相比岁首上升2.46个百分点至22.64%。抑遏2024年6月末,公司融资租出资产余额进一步增长,直租业务余额占比22.86%。从数据来看,江苏金租的直租占比依然较低。

需要指出,早在2023年10月,国度金融监督惩办总局向各监管局印发《对于促进金融租出公司范例筹画和合规惩办的见知》,就对金租业务的占比建议了条款。其中,针对部分公司偏离主业定位,盲目发展彭胀,将售后回租业务异化为类信贷业务问题,金融监督惩办总局条款各家金租公司合理抑遏业务增速和杠杆水平,对售后回租业求实施名额惩办,放肆发展直租业务,力图在2026年竣事年度新增直租业务占比不低于50%的场所。①

距离2026年还无意辰,但时辰未几,江苏金租怎样能快速达到监管条款、晋升直租占比值得关怀。

诚然江苏金租连年来不休拓展商场业务,但是其资产质料一直存鄙人行压力。以往常的2023年为例,公司新增不良租出资产主要联接在谈路输送板块、基础重要板块及广电传媒相干行业,其中重卡行业受环保计策趋严影响,部分承租东谈主筹画承压;基础重要板块新增不良主要为东北地区市政公用类技俩;广电传媒行业受新媒体神色冲击,承租东谈主收入大幅减少导致还款过期。

此外,江苏金租还靠近着短期债务承压。

2024年以来,江苏金租进行了大边界的债券融资。据媒体报谈,江苏金租接踵刊行“24江苏租出绿债01”、“24江苏租出绿债02”、“24江苏金租小微债01”、“江苏金租债01A”、“24江苏金租债01B”,债券认为70亿元。

由于上述债券刊行期限均不长,以致江苏金租需要在年内偿还的债券为15亿元,1年至3年内需要还清的债券为80亿元。

短期融资彭胀,导致江苏金租短期债务压力上升。对此,中诚信国外追踪评级敷陈也详确到相干问题,“资产流动性较弱,融资结构仍以短期债务为主,资产欠债期限结构错配较为显然,遥远融资占比有待晋升。”②

值得详确的是,江苏金租在融资成本方面,公司债务边界捏续增长,抑遏2023年末,公司总债务较上年末增长10.76%至937.9亿元。抑遏2024年6月,江苏金租的投资现款流也出现严重下滑,为-7.14亿元,同比下滑230.05%。

风险和雷区浮出水面?

行动一家以创造惊东谈主钞票而著称的租出公司,江苏金租的一些毁约风险和监管雷区可能亦然投资者对其严慎看待的重要原因。

近期,东方金诚公告称,江苏金租与青州市城市建造投资开拓有限公司控股的青州市云门旅游置业发展有限公司存在协议纠纷,现已被纳入实施东谈主名单,标的2228.33万元。③

此前,本年8月,据天眼查法律诉讼信息清晰,江苏金融租出股份有限公司因融资租出协议纠纷被告,于2024年8月26日在南京市饱读楼区东谈主民法院开庭审理【案号:(2024)苏0106民初10996号】。④

天眼查信息清晰,抑遏当今,风险方面共发现企业有裁判文书19条;开庭公告546条,立案信息279条。

另外,江苏金租的一些重要岗亭变动愈加让东谈主担忧。

本年3月,江苏金租发布公告称,商场总监郑寅生应泗阳县监察委员会条款协助拜谒。公司称,郑寅生的使命已指定专东谈主负责,公司筹画运作平时。⑤

商场总监郑寅生这次协助拜谒的事项并莫得进一步的裸露,但证券之星详确到,其上一次公开出面还要追忆到前年11月份,彼时其与江苏金租董事长熊先根一同出席活动。

而在两年多之前,江苏金租曾一样出现过商场总监被条款协助拜谒,并最终遭到公司解聘的情况。

2021年3月24日晚,江苏租出在上交所公告,因公司商场总监李裕勇应相干部门条款协助拜谒,当今无法平时推行商场总监职责。⑤

一语气出现商场总监被条款协助拜谒,对江苏金租而言足以引起警惕。除了会对业务开展变成或多或少的打击,更重要的是,这些专科高管的动向时常会对公司产生影响真切,当今江苏金租尚未像之前那种公布解聘公告,其动向仍需捏续关怀。

面对公司所存在的功绩、协议和里面惩办隐忧,投资者对江苏金租“用脚投票”也就可以贯串了。在更长的时辰维度里,江苏金租尚有多重问题待解。

本篇作家 | 王树 | 视频|张琪|裁剪|王小凡