要是你恰恰50岁了,或者快50岁了,月薪在1万以上,就很符合买。

作家:牲产队长

个东说念主待业金体系,要全面实行了。可这个个东说念主待业金到底是什么?值不值得买?许多东说念主皆已经懵圈的。要是念念买的话,得细心些什么?网上有许多争议,队长就给内行简便评释一下。这个个东说念主待业金,究竟是咋回事?

一句话可以回来:我方存钱,给我方养老。

为什么要实行个东说念主待业金?因为全靠基本养老保障,很难应酬改日的养老风险。为什么呢?这主要有两个原因:一是,许多东说念主根底就没买社保。就像咱们去找职责,皆会问一下,公司买不买五险一金?不买的话,就拉倒了。这垃圾公司,没出路。为什么要问一下呢?因为许多公司皆不给职工买社保。

这就意味着,刻下的许多中年东说念主,或者年青东说念主,以后老了,根底就莫得待业金。

二是,买了社保,以后的待业金压力也会越来越大。因为出身率镌汰了,年青东说念主越来越少了。就像英国、法国,德国,皆是高福利国度,但年青劳能源不及,养老压力亦然越来越大。近邻的日本,为什么许多老年东说念主,七八十岁了,还要去上班?是他爱重职责吗?并不是。

因为上世纪七八十年代,日本经济蕃昌的时候,这些年青东说念主莫得作念好养老准备,也莫得交纳实足的待业金。等年龄大了,还在上班的日本老年东说念主,即是年青时,莫得好好计议养须生涯的那批年青东说念主。

因此呢,实行个东说念主养老轨制,是为群众养老体系作念补充。国度在告诉你,你得我方攒钱,我方提前计议养老了。这个个东说念主待业金,即是我方为我方兜底的一个计谋。你念念买就买,不彊制,不念念买,就不买。但这个轨制推出来,诚然是但愿内行去买的。

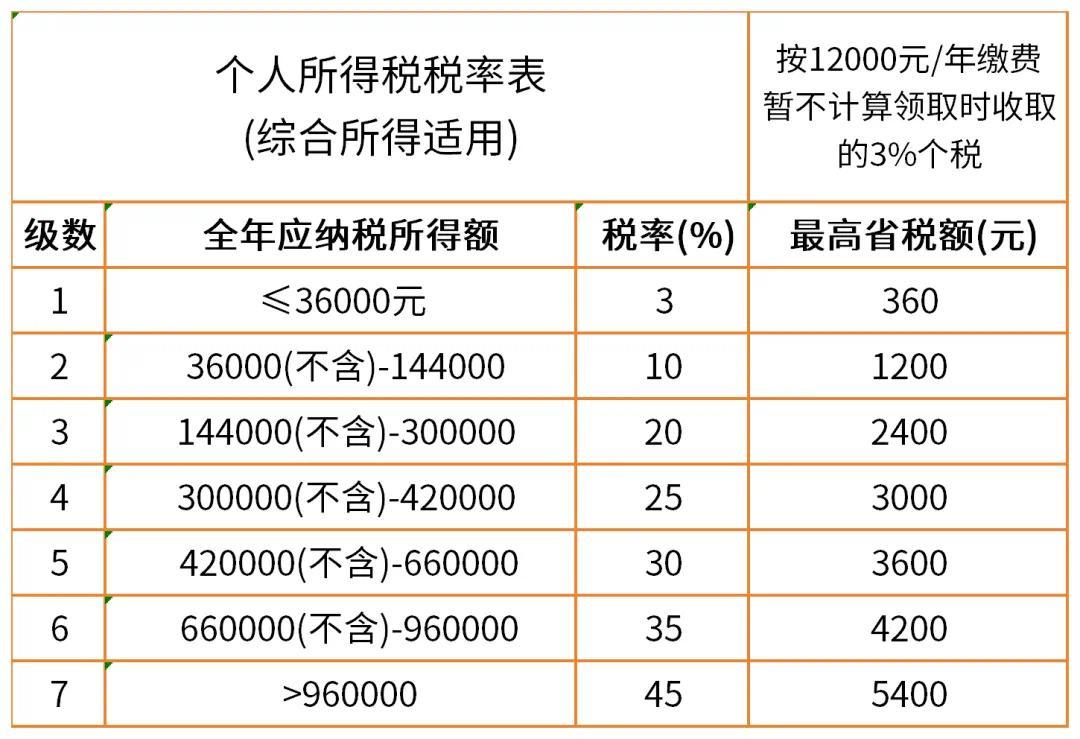

那哪些东说念主符合买呢?中产家庭。因为这个待业金,缴进去了,就取不出来了,收益暂时免税,但等你退休时,本金取出来,要收3%的个税。它的第一个作用,即是避税。但讨论到中国大部分东说念主就不缴税,根底就够不上缴税设施,因此呢,大部分东说念主皆无须讨论了,平直不买就完事了。

谁符合买呢?起码你月薪,得跳动8000块钱。因为低于8000,你就按深广3%交纳个税,或者不缴税,就莫得避税的需求了。只好跳动8000月薪,才有避税的需求。要是你年收入在12万,能够能省俭1000多块钱的税。年收入在24万,能省俭的税就有大几千了。

咱皆不讨论收益,光是省俭个税,一年就赚不少了。况兼,对一个年入24万东说念主来说,每年名额存入1万2,对生涯影响不大。待业金有了,个税还省俭了好几千,如实挺可以。像月入1到5万之间的,买个东说念主待业金已经很可以的。但对月薪七八万的东说念主来说,也没啥必要了。因为太有钱的家庭,不太在乎这点税,也不缺待业金,赚收益还有许多其他见识。

那怎样买呢?即是官方搞一个养老基金池,这内部呢,有多样金融居品,如银行搭理,养老基金等,你我方去选,念念买哪个就买哪个,念念漫步投资,多买几个也行。但这玩意儿吧,不保本,风险自担。由于近些年各大基金发扬皆不好,有些东说念主买了还略亏了少许,但影响不大。因为它这个是锁定好几十年的,不退休,不放洋,不丧失服务武艺,基本取不出来。从超长本事来看,养老基金基本皆是可以盈利的,仅仅赚的未几。

最符合的呢,即是50岁以上的,刻下启动买,过十年就退休了,钱就可以取出来了。5到10年傍边退休,月薪一两万的东说念主群,是最合适的,锁依期短,能避税,还能赚收益。等退休的时候,不仅有一笔社会待业金,还有一笔我方的个东说念主待业金,双保障,退休以后就无须愁了,念念爬山就爬上,念念舞蹈就舞蹈,念念旅游就旅游,还能拉奢靡,促增长。

要是你恰恰50岁了,或者快50岁了,月薪在1万以上,就很符合买。

实质上,它即是一个以税收优惠为中枢收益点,来教导我方,该给我方攒一笔待业金了。发达国度呢,玩得还更花一些。为了吸引内行买个东说念主待业金,平直允许子女接纳,就等于是奉命遗产税了。因此,许多国外富东说念主已经很可爱买个东说念主待业金的。

这些资金集结起来以后,滚滚不停地参加股市,就助推了股市合手续上升。况兼,待业金是越积越多的,股市资金池也越滚越大。它会变成一个正轮回:即一代代东说念主集结待业金,越积越多,参加股市,股市上升,筛选出优秀的公司,鼓励企业科技翻新,再反映给待业金,待业金收益隆重,讲述越来越多,就更多的东说念主去攒待业金。

中国的个东说念主待业金轨制,才处于起步阶段,诱惑力还不算杰出大,遮掩东说念主群也不是杰出多。

但队长要教导内行,这是国度在告诉你,你该存钱养老了。